先日、名古屋で念願だった1棟アパートをついに購入しました。

今回購入した物件の概要はこちらです。

- エリア:名古屋

- 価格:2,800万円

- 表面利回り:9.8%

- 築27年の鉄骨造

- 1LDK・30㎡の単身向け

- 某地下鉄の駅から徒歩12分

ざっくりとこんな概要の物件です。

人生で初めて借金をしてアパートを買うことになり、

「本当に買って大丈夫なのか?」

「無事に毎月返済できるのか?」

「失敗したらどうしよう…」

といった不安が頭をよぎり、

ワクワクよりも漠然とした不安の方が大きかったのを覚えています。

とは言え、買わない理由は挙げればキリがありません。

同じ時期に不動産投資を始めた大家仲間は、

すでに何棟もアパートを買い進めている一方で、

まだ0棟の私は置いていかれる一方…

決断できないことが、大きな機会損失になっていると痛感していました

「ここで買わなきゃ一生買えないかもしれない」

そう思い、覚悟を決めて購入に踏み切りました。

結果的に現在は満室で稼働中。

まさに金のタマゴを生むニワトリとなっています。

勇気を出して買った甲斐がありました。

もちろん、何の考えもなしに買った訳ではありません。

初めての1棟アパート投資ということもあり、

まず最初に行ったのが

「購入基準を明確に決めること」

でした。

どんな物件でも買うのではなく、

- どんなエリアを選ぶのか

- どんな条件なら購入するのか

- どんな物件ならリスクを抑えられるのか

といった自分なりのルールを決めてから

物件探しを始めました。

そこで本記事では、

名古屋で1棟アパート投資を始める前に

私が決めていた「3つの購入基準」

について紹介します。

これから1棟アパート投資を始めたい方にとって、

少しでも参考になれば嬉しいです。

私が決めた1棟アパートの購入基準

初めて1棟アパートを購入するにあたり、

「なんとなく良さそう」という感覚で物件を選ぶのは破滅行為です。

そのため、物件を購入する前に

自分なりの購入基準を決めて物件選定をしなければなりません。

私が設定した基準は、次の3つです。

これらの内容について順番に解説していきます。

毎年地価が上昇しているエリアであること

まず重視したのが、エリアの地価の動きです。

不動産投資は賃料収入だけでなく、

土地の資産価値も重要なポイントになります。

地価が下落しているエリアの場合、

- 将来売却しづらい

- 売却価格が下がる可能性がある

といったリスクがあります。

そのため私は、

地価が長期的に上昇傾向にあるエリアに絞って物件を探すことにしました。

もちろん将来の地価を完全に予測することはできませんが、

少なくとも過去の地価推移を見ることで、

エリアの成長性をある程度判断できると考えています。

では、

「実際にどうやって地価の傾向を見るのか?」

というと、

土地の路線価を確認します。

路線価は不動産投資をする上で

非常に重要な指標なので、ぜひ覚えておきたいポイントです。

路線価とは、

国税庁が毎年発表している土地価格の目安のことです

簡単に言うと、

「その道路に面した土地の1m2あたりの価格」

になります。

普段私たちが使っている道路1本1本に、路線価が設定されており

土地の価格(土地値)の算出によく使用される指標です。

計算方法は簡単で

路線価 × 土地の面積 = 土地値

という感じで、土地値が算出できます。

路線価が分かれば

その物件のおおよその土地値を算出することができます

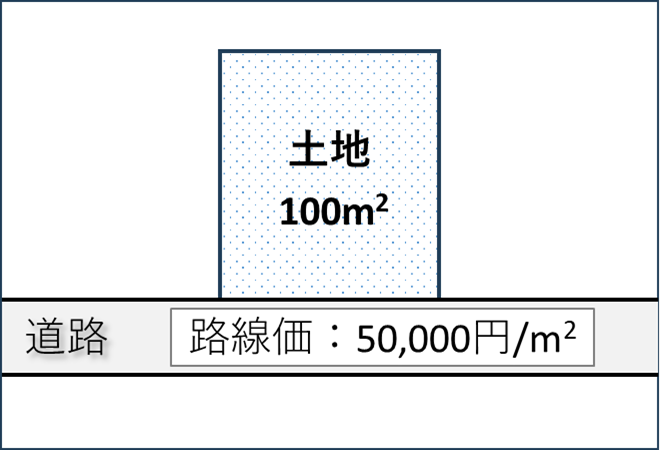

具体的な例として、

下図のように100m2の土地に接している道路の路線価が

50,000円/m2だった場合は、

100m2 × 50,000円/m2 = 5,000,000円(=500万円)

という計算になり、

この土地の価格は約500万円になります。

この路線価は毎年更新されるため、

過去のデータを見れば

- 地価が上昇しているのか

- 横ばいなのか

- 下落しているのか

といったエリアの傾向を確認することができます。

では実際にどこで路線価を確認できるのかというと、

「全国地価マップ」という非常に便利なサイトがあります。

詳しい検索方法はここでは割愛しますが、このサイトで「相続税路線価」を選択して、

調べたい土地の住所を入力すると、路線価を確認することができます。

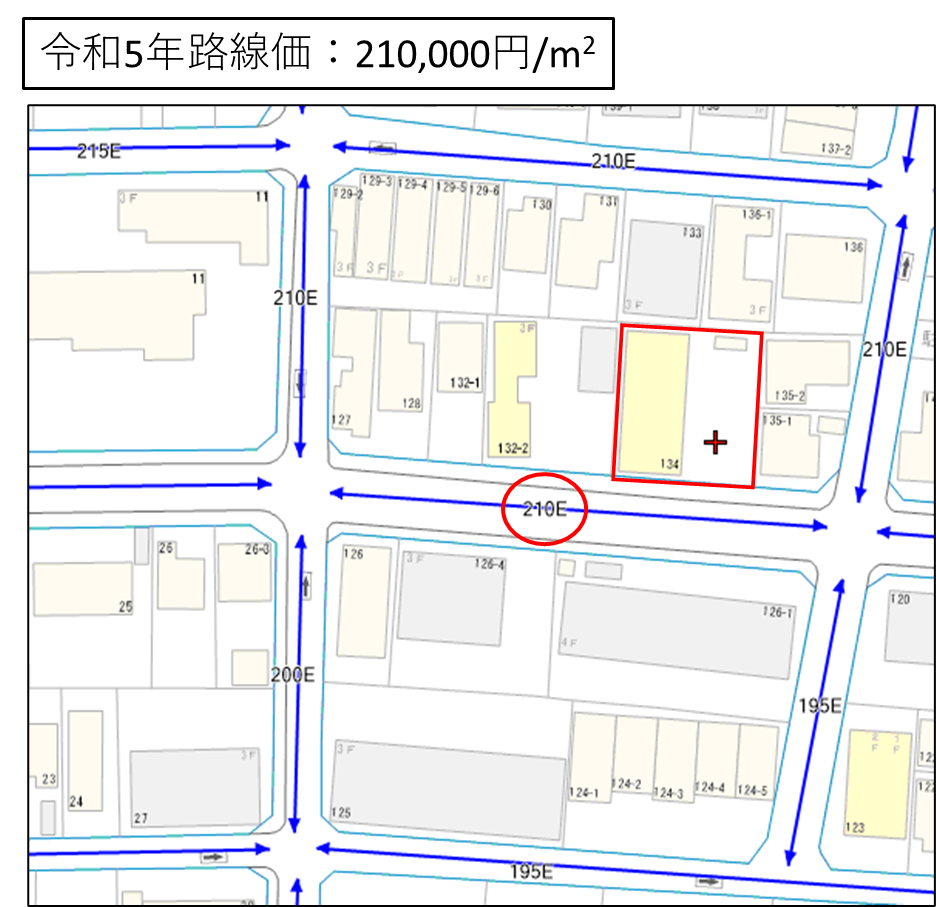

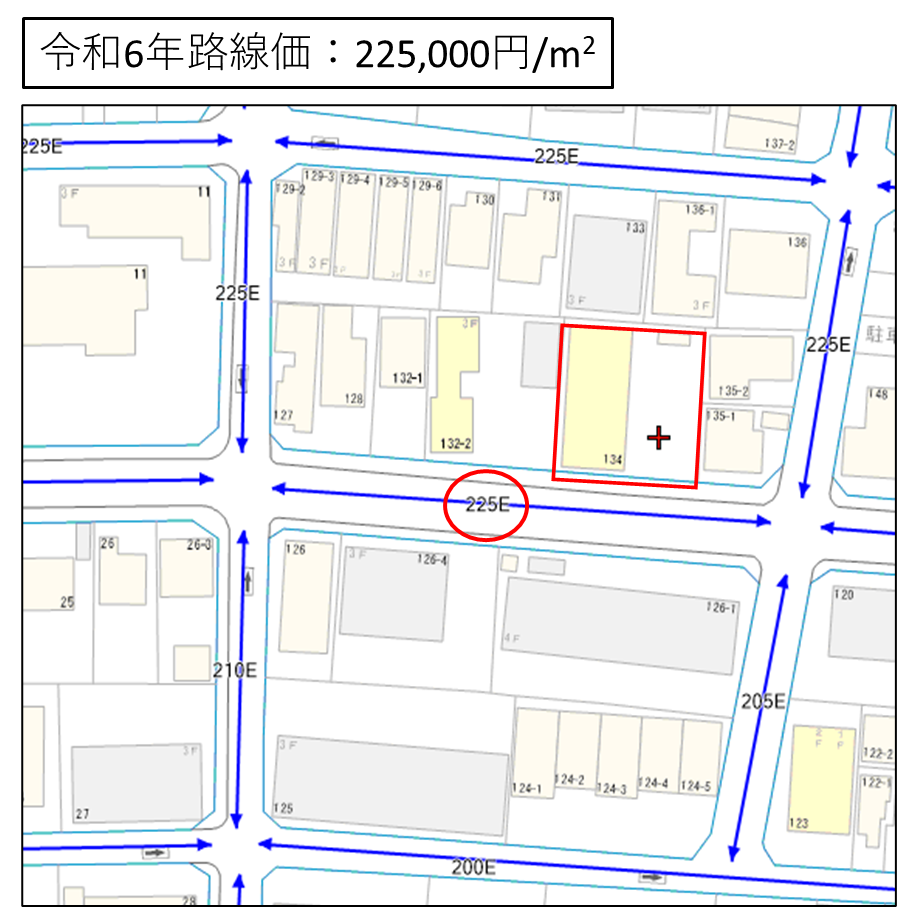

例えば下図のように、

令和5年・令和6年・令和7年で

赤い四角で囲った土地の路線価を見てみると、

210,000円/m2 → 225,000円/m2 → 240,000円/m2

という具合に

毎年路線価が上昇していることが分かります。

このように推移していれば、

そのエリアの地価は継続的に上昇していると判断できます。

ちなみに、地図上で

「240E」

と表示されている場合は、

240,000円/m2

という意味になります。

「E」のアルファベットは借地権割合というものを示していますが、

地価の確認や土地値の計算では不要な情報なので無視してOKです。

もし、路線価が年々下がっているエリアの場合、

将来的に土地の資産価値が下がる可能性もあるため、

私は買いません。

こうしてエリアを絞り込んだうえで、

次に重視したのが

「土地値比率」

です。

土地値比率が80%以上あること

次に重視したのが、土地値比率です。

土地値比率とは、

「物件価格のうち、土地値がどれくらい占めているか」

を表す指標です。

例えば、

物件価格:1,000万円

土地値:800万円

の場合、

**土地値比率は80%**ということになります。

1つ前のパートでは、路線価を使うと

その土地の「おおよそ」の価格を計算することができると説明しました。

なぜ「おおよそ」と表現したかというと、

路線価で求めた土地値は、実際に売買される市場価格(実勢価格)よりも

低めに設定されていることが多いからです。

一般的には、

路線価で算出した土地値の1.2~1.5倍程度が実勢価格になるケースが多い

と言われています。

要するに路線価は、

やや保守的(低め)な価格と考えておくと分かりやすいです。

そのため私は、土地値比率の計算をする際には

土地値(実勢価格)÷物件価格

という形で計算し

土地値比率が80%以上あること

を目安にしています。

少し前置きが長くなりましたが

この土地値比率が高いほど、仮に建物の価値が下がったとしても

土地価格によって資産価値が下支えされる可能性が高くなります。

極端な話ですが、土地値比率が高ければ

「もし地震や火災で建物がダメになったとしても

土地として売却すれば物件価格(投資資金)の大部分を回収できる」

ということになります。

例えば、土地値比率が80%であれば、

その物件を土地として売却した場合でも

物件価格の約80%程度は回収できる可能性があります。

そのため、

高額なローンを組んで物件を購入したとしても、

破産のリスクを大きく低減できると考えてます。

要するに、土地値は

不動産投資における”保険”のような役割を果たします。

建物は経年劣化して価値が下がっていきますが、

土地は年数が経過しても基本的に価値が減価するものではありません。

そのため、

土地の価値がしっかりある物件を選ぶこと

は、不動産投資において

リスクを抑える一つの重要なポイントだと考えています。

もちろん、これだけで完全に安全というわけではありませんが、

一つの判断基準として

土地値比率80%以上

という基準を設定して物件を探しました。

表面利回り8.5%以上あること

最後に設定したのが、表面利回りです。

表面利回りとは、

物件価格に対して年間家賃収入がどれくらいあるかを表す指標です。

計算式はシンプルで、

年間家賃収入 ÷ 物件価格 × 100

で求めることができます。

例えば、

物件価格:5,000万円

年間家賃収入:250万円

の場合、表面利回りは

250万 ÷ 5000万 × 100 = 5.0%

という計算になります。

不動産投資では、この表面利回りを一つの目安として

物件の収益性を判断することが多いです。

ただし、ここで注意が必要なのは、

表面利回りはあくまで目安の数字だということです。

表面利回りには

- 管理費

- 修繕費

- 固定資産税

- 火災保険

といったランニングコストが含まれていません。

そのため、実際の手残りを計算すると

表面利回りよりも低い数字になるのが一般的です。

それを踏まえたうえで、

私は一つの基準として

表面利回り8.5%以上

という条件を設定しました。

理由はシンプルで、

このくらいの利回りがあれば、先ほどのランニングコストを加味しても

キャッシュフロー(手残りのお金)を確保できる

と考えたからです。

もちろん表面利回りは高ほどキャッシュフローは良いのですが、

利回りとリスクは表裏一体で

高利回り=高リスク

でもあります。

例えば、地方の人口減少エリアなどでは

表面利回り10%以上の物件も珍しくありません。

しかしそのような物件の場合、

- 空室が埋まりにくい

- 賃料が下落しやすい

- 将来売却しづらい

といったリスクを抱えているケースも多くあります。

都心部でも、築50年オーバーのような築古物件であれば

表面利回り10%以上もあったりしますが

だいたいはメンテナンスがほとんどされてなく、

今にも崩れそうな状態の物件だったりすることも少なくありません。

つまり、単純に

「利回りが高い=良い物件」

というわけではありません。

不動産投資では、利回りだけでなく

- エリアの将来性

- 人口動態

- 資産価値

といった要素も含めて

総合的に判断することが重要だと考えています。

そして、利回りは都心部ほど低くなる傾向があります。

人口が多く、賃貸需要が安定しているエリアほど

物件価格が高くなるためです。

例えば名古屋市内の駅徒歩圏の物件の場合、

ポータルサイトなどで募集されている物件を見ても

表面利回りは 6〜7%台 のものが多くなっています。

その中で 表面利回り8%以上 というのは、

比較的利回りが取れている水準です。

私が設定している

「表面利回り8.5%以上」

という条件は、正直言うと

競争率も激しく、かなりレアな水準です。

根気強く探し続けて、情報が出たら素早く購入判断をする

という姿勢が重要だと感じています。

私が購入したアパートと3つの購入基準

ここまで説明してきた

私が1棟アパートを購入する際に設定した基準は次の3つです。

この3つの条件を組み合わせることで、

資産性(値下がりしにくさ)

収益性(キャッシュフロー・手残り)

のバランスを考えた選定基準になっています。

そして、私が今回購入した1棟アパートですが

もちろんすべてこの基準を満たしています。

それぞれ詳しく見ていきます。

地価の推移

私が購入したエリアの路線価は

過去5年間で以下のように推移しています。

| 年度 | 路線価 |

| 2021 | 110,000円/m2 |

| 2022 | 115,000円/m2 |

| 2023 | 120,000円/m2 |

| 2024 | 130,000円/m2 |

| 2025 | 135,000円/m2 |

このように、毎年少しずつではありますが

地価は上昇傾向にあります。

土地値比率

土地値を計算するにあたり、

私が購入した物件の

物件価格、路線価、土地面積は下記の通りです。

- 物件価格:2,800万円

- 路線価:135,000円/m2(2025年購入時)

- 土地面積:120m2

ここから路線価ベースの土地値を計算します。

土地値(路線価)

= 135,000円/m2 × 120m2

= 16,200,000円(=1,620万円)

次に実勢価格の土地値を計算します。

既に説明したように

「路線価で算出した土地値の1.2~1.5倍程度が実勢価格になるケースが多い」

と言われています。

そこで今回は、やや強気ですが

1.5倍で計算すると

土地値(実勢価格)

= 1,620万円 × 1.5

= 2,430万円

となります。

(保守的に見積もるなら「×1.2」で計算します)

物件価格と土地値(実勢価格)から、土地値比率を計算すると

- 土地値比率

= (2430 ÷ 2800) × 100

= 86.7%

ということで、土地値比率も80%以上の基準も満たしています

表面利回り

表面利回りは

物件価格に対して年間家賃収入がどれくらいあるかを表す指標でしたね。

年間家賃収入は物件概要書に

物件価格と一緒にほぼ必ず記載されています。

今回の物件では、

物件価格:2800万円

年間家賃収入:274万円

となっていました。

この数字から表面利回りを計算すると

表面利回り

= (274 ÷ 2800) × 100

= 9.8%

という計算になります。

そのため、表面利回り8.5%以上という基準も問題なくクリアしています。

ちなみに、

年間家賃収入:274万円

のうち、

年間ランニングコスト:約50万円

ローン返済:約150万円

が掛かります。

つまり、

キャッシュフロー

= 274万円 - 50万円 - 150万円

= 74万円

という計算から、キャッシュフロー(手残り)は年間で74万円ほどになります。

まとめ:アパート投資では購入基準を決めることが重要

今回は、私が1棟アパートを購入する際に設定した

・毎年地価が上昇しているエリア

・土地値比率80%以上

・表面利回り8.5%以上

という3つの購入基準について紹介しました。

そして実際に購入した物件も、

この3つの基準をすべて満たしています。

もちろん、不動産投資に「絶対に成功する基準」はありません。

しかし、感覚だけで物件を購入してしまうと

思わぬリスクを抱えてしまう可能性があります。

そのため私は、

事前に明確な購入基準を決めたうえで物件を探す

ということを大切にしています。

これから1棟アパート投資を始める方の参考になれば幸いです。

コメント