以下の悩みを解決します!

- ロールオーバーが何か知りたい

- 新NISAにロールオーバーできるの?

- 現行NISAの非課税期間が終了したら、資産はどうなるの?

2024年1月から新NISAが始まりますが、上記の悩みで現行NISAの出口戦略について気になる方は多いと思います。

基本から解説して、最後に現行NISAの出口戦略についても説明していきます。

まずは結論です。

- ロールオーバーとは、NISAの非課税期間が終了する際に、翌年の新しい非課税期間に移し換えることである

- 現行NISAから新NISAへのロールオーバーはできない

- 現行NISAで運用していた資産は非課税期間の終了時に、特別口座もしくは一般口座に移管される

- 現行NISAの非課税期間が終了次第、売却して新NSIAに資金を移す出口戦略が有効

では、詳細について解説していきます。

ロールオーバーとは?

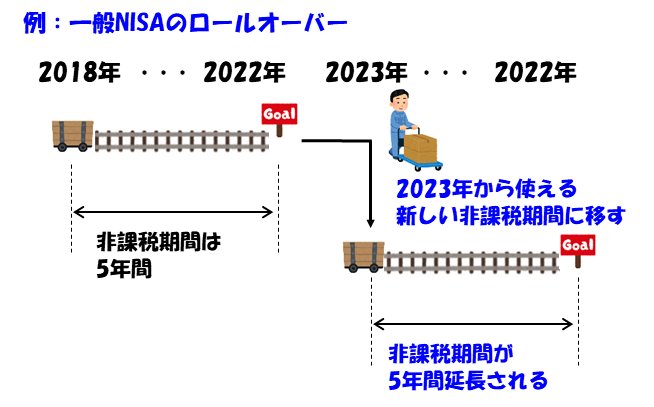

ロールオーバーとは、運用していたNISAの非課税期間が終了する際、翌年の新しい非課税期間に株などを移し変えて、運用を延長することです。

例えば、一般NISAの非課税期間は5年間なので、2018年から運用を開始すると、2022年で期間が終了しますが、ロールオーバーすれば、2023年の非課税枠を使って、5年間非課税の運用を延長させることができます。

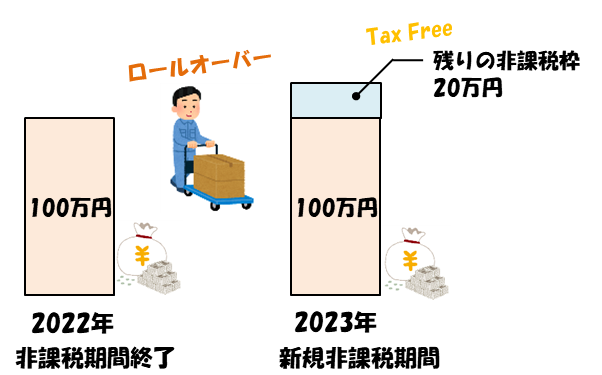

一般NISAの年間の非課税枠は120万円ですが、ロールオーバーした金額だけ、年間の非課税枠を使うことになります。

例えば、2022年に100万円をロールオーバーすると、2023年の一般NISAの非課税枠は残り20万円になります。

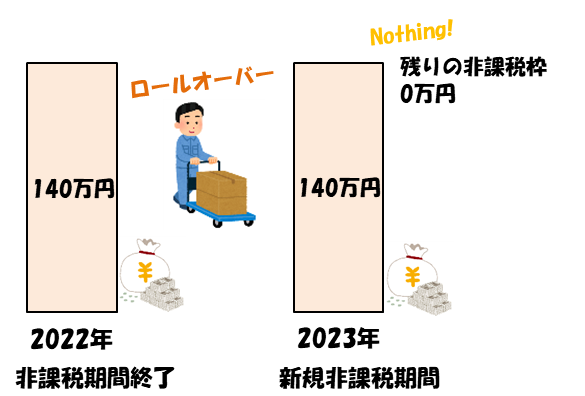

しかし、120万円を超えるロールオーバーは可能です。

その場合、年間の120万円の枠は全額使い切ることになりますが、非課税枠を超えて運用が継続できるので、大きなメリットになります。

現行NISAから新NISAへのロールオーバーはできない

現行つみたてNISAと一般NISAから、新NISAへのロールオーバーは、どちらも不可となります。

つみたてNISAは元々ロールオーバーはできないのですが、一般NISAはロールオーバーが可能でした。しかし、2024年の新NISAに対して、一般NISAのロールオーバーも不可となります。

別のパートで解説しますが、非課税期間が終了するまでに出口戦略を考えておく必要があります。

現行NISAが終了したら、資産はどうなる?

出口戦略を説明する前に、非課税期間が終了したら、運用していた資産どうなるのか正しく理解しておく必要があります。

非課税期間が終了すると、特定口座や一般口座などの課税口座に、自動で移管されます。

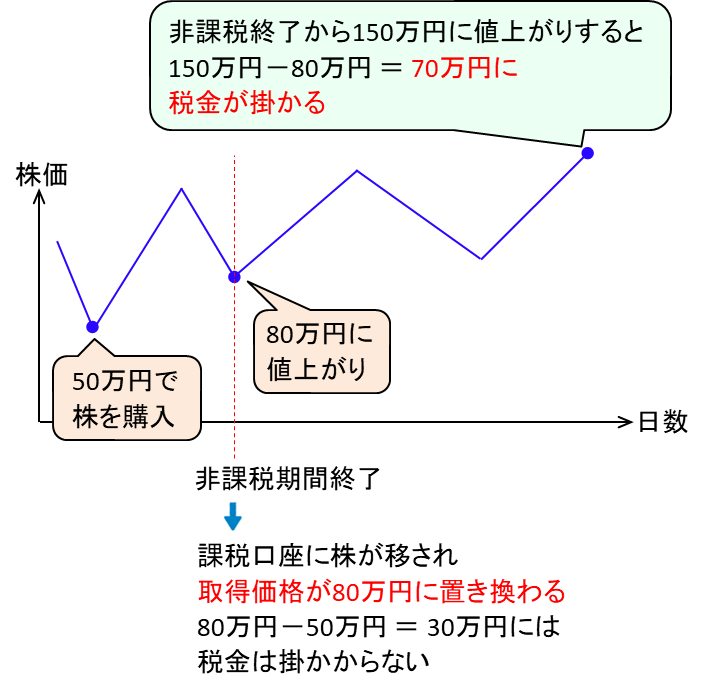

ここで注意なのが、移管後の取得価格は、非課税が終了した際の価格に更新されます。なので、更新した取得価格から値上がりすれば、その値上がり分に税金がかかります。

例えば、NISAで50万円の株を購入して、非課税終了までに80万円まで値上がりしたとします。このとき、取得価格は80万円として課税口座に移管されますが、80万円 - 50万円 = 30万円には税金は掛かりません。

しかし、非課税終了時の80万円から150万円に値上がりした場合、150万円 - 80万円 = 70万円には税金が掛かります。

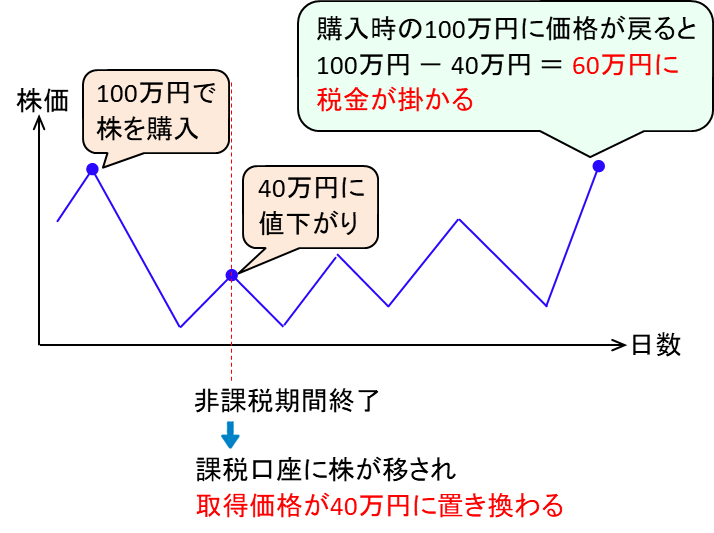

上の例のように、NISAの非課税終了時に値上がりしている場合は、デメリットは無いのですが、非課税終了時に値下がりしていると、デメリットが発生します。

例えば、NISAで100万円の株を購入して、非課税終了までに40万円まで値上がりしたとします。このとき、取得価格は40万円として課税口座に移管されます。値下がりした分には、もちろん税金は掛かりません。

しかし、非課税終了時の40万円から100万円に値上がりして、元の価格に戻っても、100万円 - 40万円 = 60万円に税金が掛かってしまいます。

これは一般NISA、つみたてNISAどちらにも、起こりえる事象です。

しかし、つみたてNISAの方が非課税期間が長い分、非課税期間中の値上がりが期待できるため、期間の短い一般NISAの方が不利になる可能性があります。

現行NISAの出口戦略

今後、2024年に始まる新NISAに備えて、現行NISAの出口戦略はどうするべきか? ですが、

非課税期間が終了次第、売却して新NSIAに資金を移す方法が良いと考えます。

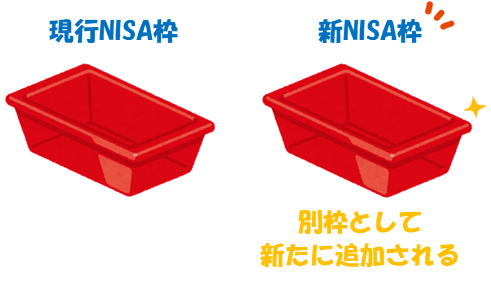

つまり、新NISAが始まっても、現行NISAの資産をすぐに売らず、現行NISAの非課税枠で運用を続けるということです。

新NISAと現行NISAは別々の非課税枠が用意されますので、現行NISAをやっている人は非課税枠が多く使える先行者利益があります。

そのため、現行NISAの非課税期間が有効な間は、運用を続けた方が節税メリットが大きくなります。

ロールオーバーができなくなったので、現行NISAで運用していた資産は、以下の2択で対応することになります。

- 利益が出ている銘柄を非課税期間中に売却

- 課税口座での運用を続ける

「1.」に関しては、利益が出ていれば非課税期間が終了する1,2か月くらい手前で、利益確定するのも良いと思います。

既に解説した通り、非課税終了時に取得価格は更新されるので、非課税期間終了後に売っても、数ヵ月早めに売ってもパフォーマンスの差は出にくいです。

ここで利益確定した資金は、新NISAに移せば再び非課税で運用できるので、課税口座で新たに買わないようにしましょう。

「2.」に関しては、新NISAの枠があれば、なるべく早く売却して新NISAで同じ銘柄を購入し直した方が、非課税な分パフォーマンスが高められます。

ただし、新NISAの年間投資枠360万円を使い切ってしまった場合や、非課税保有限度額1800万円を使い切ってしまった場合は、そのまま課税口座に置いていても問題無いです。

まとめ

最後にもう一度要点をおさらいします。

- ロールオーバーとは、NISAの非課税期間が終了する際に、翌年の新しい非課税期間に移し換えることである

- 現行NISAから新NISAへのロールオーバーはできない

- 現行NISAで運用していた資産は非課税期間の終了時に、特別口座もしくは一般口座に移管される

- 現行NISAの非課税期間が終了次第、売却して新NSIAに資金を移す出口戦略が有効

新NISAの詳しい内容は、こちらの記事で解説していますので、良ければご参考下さい。

コメント