40年近く続いたデフレ時代が終わり、ほとんどの日本人が経験したことのない未曽有のインフレ時代が始まったわけですが、これからの5年・10年で格差はさらに広がってくことが確実です。

働いて貯金だけしてる人は、どんどん生活が苦しくなって困窮すると思ってます。

一方で、株式などの資産を持つ人は寝てる間も資産が増えてきます。

大げさに煽ってるわけではいですし、インフレの世界では全然普通のことです

時代が変われば生き方を変えるのは当然ですし、インフレの世界では株などの資産を持つことが当たり前になるだけのことです。

インフレでは現金の価値が無くなってくから、貯金だけしてたら現金が蒸発していくようなものです

「堅実に貯金して定年まで勤め上げれば老後は安泰」なんてのは、私たちの祖父母や親世代までの常識であって今や時代錯誤な考えになってます。

祖父母や親世代が働き盛りの1980年代は給料がうなぎ登りで、ただ働くだけで生活は裕福になっていきましたし、バブルが弾けて不況になったデフレ下では貯金が有利な時代でした。

ですがインフレになった今、生き方を変えなければならない時が来ています。

インフレ時代では資産を持たなければ生き残れない時代であり、株式を持つことを強く推奨しています。

そこで今私たち日本人が置けれている状況と、インフレ対策となる株式について解説していきます。

毎年貧乏になってる日本人

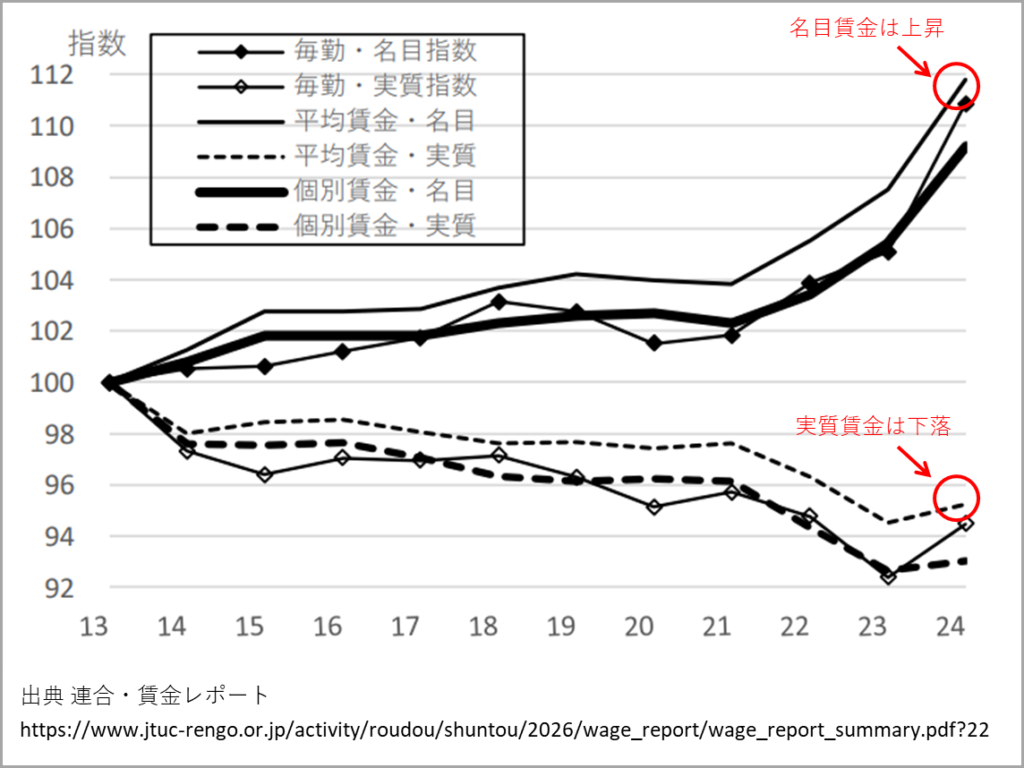

これは政府が発表した実質賃金の統計データをもとに日本労働組合連合が作成した名目・実質賃金のデータです。

額面の給与の「名目賃金」は上がってきているが、インフレ上昇を加味した「実質賃金」はゴリゴリ下落。

要するに日本人は年々貧乏になっているということ。

給料は100円上がったけど、物価が110円なってしまった・・・みたいな感じですね。

馬車馬のように会社で働いて、せっせと貯金しているだけでは困窮まっしぐら。

というのが、インフレ時代の当たり前になってきてます。

これまでの常識だった「会社に勤めるだけ」のサラリーマン一本足打法では生活はできないってことです。

それでも富裕層は爆増している

実はそんな中でも実は富裕層の人数は爆増しています。

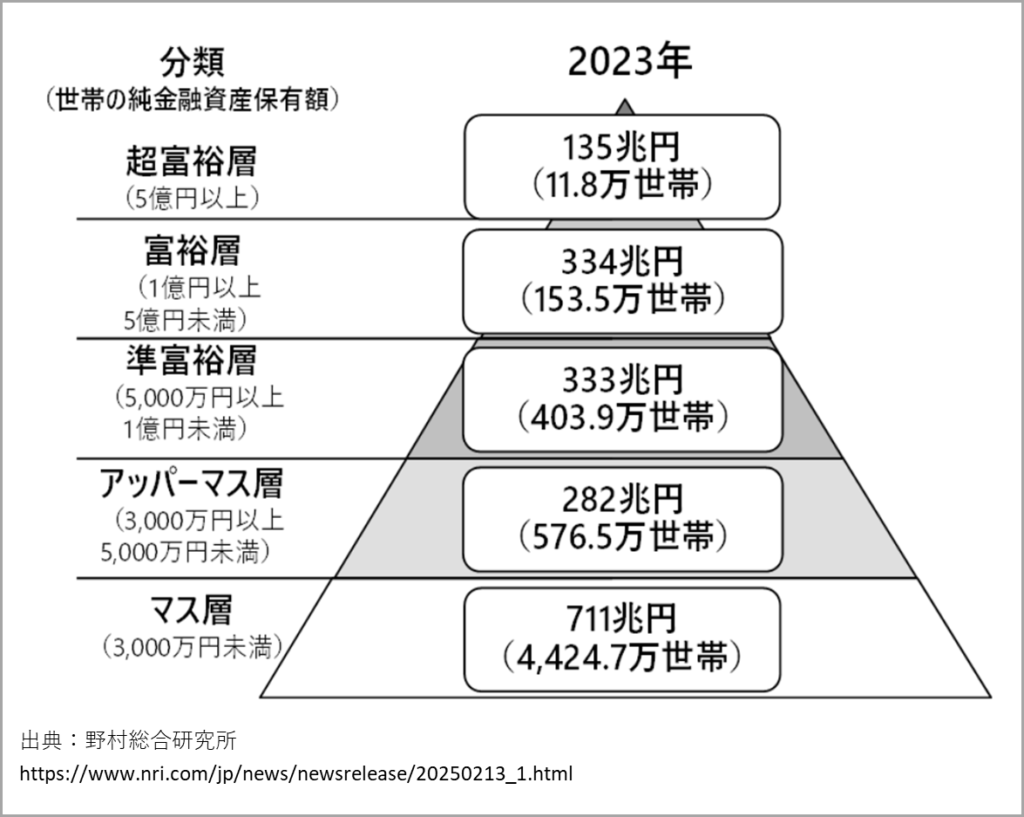

こちらは野村総合研究所が作成した世帯別の金融資産の保有額を示した図です。

2023年のデータにはなりますが、年々富裕層の割合は増加しているのは一目瞭然で、2025年では更に増加傾向にあると言われています。

傾向を簡単にまとめると

- 準富裕層~超富裕層(資産:5000万以上の層)は増加している

- アッパーマス層(資産:3000万~5000万の層)は減少している

- マス層(資産:3000万未満の層)は増加している

という状況で、要するに貧富の差が拡大していることが分かります。

では、なぜ富裕層が増えたのか?

次のパートで解説していきます。

格差が拡大する理由

格差拡大の理由、その根本にあるのは資産を持っていたか否かです。

資産を持っていた人はインフレで裕福になり、資産を持たず貯金オンリーだった人はインフレで生活が苦しくなっています。

そもそも資産とは、自分の懐にお金を入れてくれるものを指します。

資産の代表的なものは、株式・債権・不動産があります。

その中でも、株式は誰でも簡単に始められてインフレ対策にも有効な手段の1つです。

インフレで物価上昇する → 企業が値上げする → 企業の利益が伸びる → 企業の株価が上がる

という感じで、物価上昇に応じて株価も上昇するので資産は増えていくわけです。

とは言え、いきなり株を持てって言われても何を買ってどう運用すればいいのか?

分からない人の方が多いはずです。

具体的な銘柄や運用方法について次のパートでは紹介していきます。

インフレの波に乗って資産爆増

株式投資を始めるにあたって、どんな銘柄を買ってどう運用すべきか解説していきます。

結論から言うと、「オール・カントリー」や「S&P500」と呼ばれる指数に連動した投資信託を、毎月一定額でコツコツ購入してくのが良いんじゃないかって思ってます。

投資信託なら100円以上から購入可能なんで、少額でも投資を始めることができるし、日々の値動きを気にしなくて済むためです。

「オールカントリー」や「S&P500」に関しては過去の記事でも書いたんですが、未だ多くの日本人が投資をしてない現状なんで、とにかく知ってもらいたいです。

それぞれの投資信託についてざっくり説明していきます

オール・カントリー

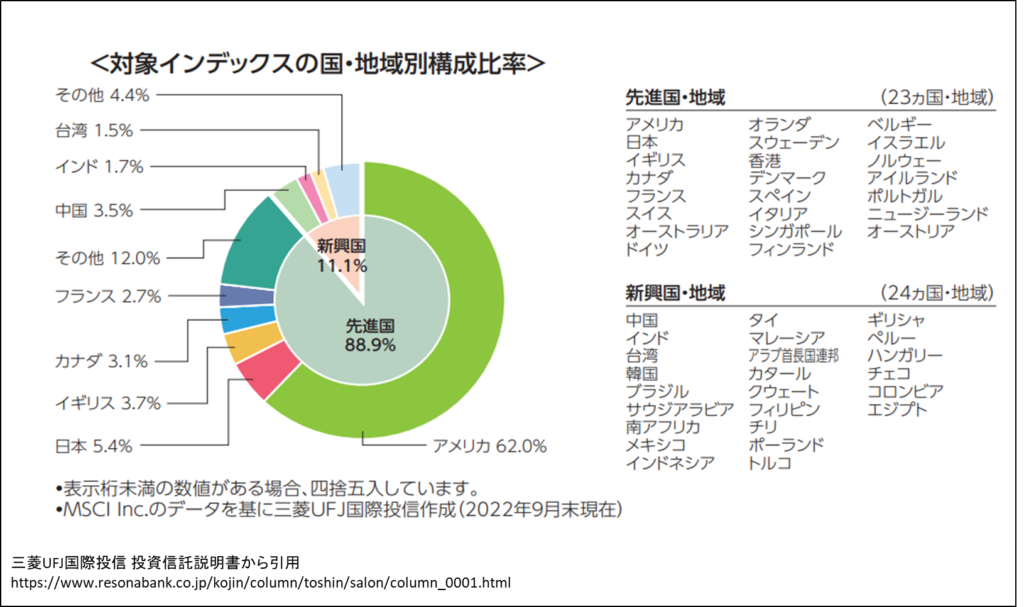

オール・カントリー(通称:オルカン)の投資信託というのはその名の通り、世界中の株式に分散投資できる投資商品になります。

要するに世界経済が成長すれば、オルカンの投資信託を買っている人は儲かるってことです。

全世界連動型の投資信託は色々な証券会社から発売されてますが

最も推奨する具体的な投資信託の名称は「eMAXIS Slim 全世界株式」です。

厳密には「世界の全て企業」ではなくて、「世界の代表企業の約3000社」に投資するものなんですが、1社倒産したところで何の影響も無くて、究極にリスク分散されまくってるんで、これほど手堅い投資商品は他に無いです。

過去の年率リターン平均は約6%もあります。

S&P500

一方で、S&P500の投資信託は米国の主要企業500社に分散投資できる投資商品です。

誰もが知ってるアップルやグーグルなんかもその500社に入ってるので、いかに凄いメンツかってことが分かるかと思います。

過去の年率リターン平均は約7%で、世界最強の指数と言われてます。

推奨する具体的な投資信託の名称は「eMAXIS Slim 米国株式(S&P500)」です。

上記で紹介した「eMAXIS Slim 全世界株式」や「eMAXIS Slim 米国株式(S&P500)」はどちらもSBI証券・楽天証券といった大手ネット証券を開設すれば誰でも簡単に購入できます。

昔はこのような優良商品には一部の限られた人しか投資できないと言われてましたが、今はスマホ1つで誰でも投資できるんで、ホント素晴らしい時代ですよね。

現代人でホントよかったですw

それでまた話をもとに戻しまして、これら2つの投資信託を例えば毎月3万円でも20年購入を続ければ皮算用ですが、1500万円にもなります。

もちろん資金に余裕がある人は最初にドカっと購入して、その後に毎月3万円をコツコツ買う!

とか、

頑張って節約して毎月10万円ずつ投資する!

とか、

あなた自身の資産背景や性格に合わせて柔軟にやり方を変えればOKなんで、もっと早くたくさんの資産を築くことも全然できます。

これからの時代は政府や企業だけに頼らず、こんな感じで投資しながら自分で資産防衛しなければ貧困まっしぐらです

注意点

株式は一度買ったら手放さない握力が大事です

10年・20年と長く持ち続けて、ひたすらコツコツと買いを継続しなければ成功しません。

とにかくメンタルとの勝負です。

1ヵ月や2ヵ月、時には数年ものスパンで株価が軟調に推移することもあるんで、株式を始めても9割の人が辞めてしまうと言われてます。

オルカンやSP&500でも、時代の不運によっては10年くらい停滞する可能性だって十分にあります。

それでも売らずに淡々と購入し続けるのは、相当しんどいはずです。

株式でもラクして稼げるわけではなくて、時間を掛けてしんどさに耐えた対価として利益が得られるというマインドセットが必要です。

デフレ時代に習慣的にしていた貯金を、インフレ時代では習慣的に株式を買って保有することが新しい生き方なんじゃないかと思ってます。

本記事は以上になります。

皆さんの投資に、少しでも参考になれば幸いです。

最後に、私の書いた考察通りに必ず株価が動く訳ではありませんので、その点をご了承いただいた上で、投資の際は自己責任でお願い致します。

最後まで御覧いただきありがとうございました。

コメント