以下の悩みを解決します!

- 2024年開始の新NISAについて知りたい

- いつから始まるの?

- 現行のNISAとは何が違うの?

2024年1月から遂に新NISAが始まります。

新NISAの内容は全ての面において、現行NISAの上位互換であり、本当に素晴らしい制度に仕上がってます。

早速ですが、こちらが新NISAの概要です。

- 2つの非課税制度が併用可能になった

- 非課税期間が無期限化される

- つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円の非課税枠が使用できる

- 非課税保有限度額が1800万円に設定される

- 売却したら、非課税保有限度額が復活する

非課税枠が拡大し、尚且つ、無期限化という、日本投資家の悲願が成就した内容です。

この制度を有効活用できれば、老後不安の解消だけでなく、圧倒的な資産形成に役立ちます。

本記事では、現行NISAと新NISAを比較して、内容を徹底解説していきますので、ぜひ参考にして下さい。

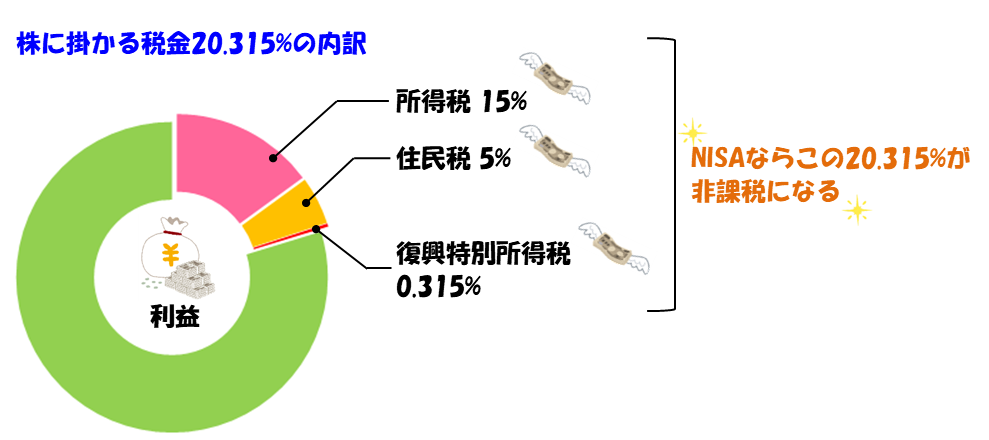

NISAの非課税って何?

株式投資では、利益に対して20.315%の税金が掛けられますが、NISA口座で運用した場合、利益に税金が一切掛かりません。

利益とは、売却益と配当金(分配金)のことを指します。

例えば、売却益が50万円、配当金が50万円で、合計100万円の利益が出た場合、NISA以外の口座だと約20万円の税金が掛かりますが、NISA口座を使っていた場合は、100万円全額が手に入ります。

新NISA、旧NISAともに非課税の考え方は、以上のようになります。

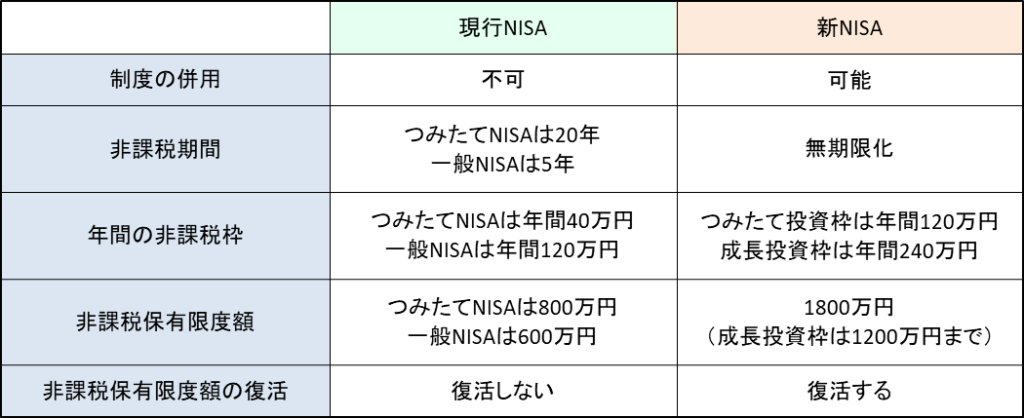

新NISAと現行NISAの違い

新NISAと現行NISAの比較は以下のように、大きく分けて5つあります。

では、さっそく詳しい内容を解説していきます。

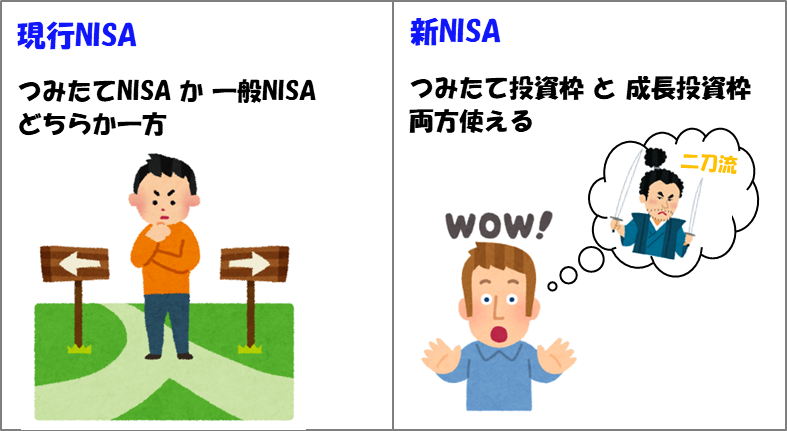

併用可能になった2つの非課税制度

制度の併用について、現行のNISAは、つみたてNISAと一般NISAのどちらか1つしか使えず併用不可でしたが、新NISAでは、つみたて投資枠と成長投資枠という名前で、両方の併用が可能になります。

2つの非課税枠が使えるということは、非課税で運用できる投資金額が増えることになるので、アップグレードされたことになります。(非課税枠の金額については後ほど詳細を解説します。)

つみたて投資枠は、金融庁が厳選した優良な投資信託に投資対象が限定されます。

成長投資枠は、個別株やETFなど幅広く投資が可能ですが、レバナスのような高レバッジ型商品は除外される予定です。

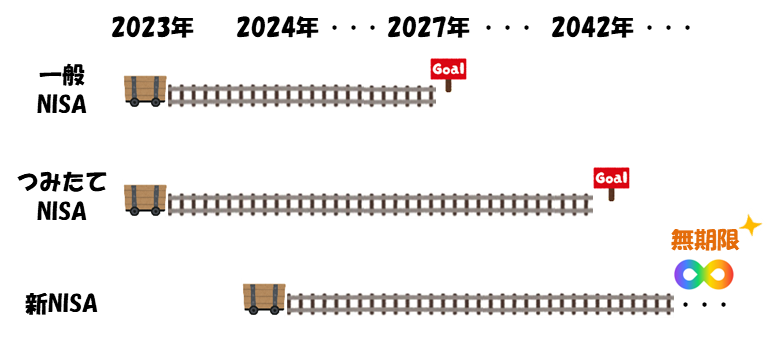

無期限化された非課税期間

非課税期間について、現行つみたてNISAは20年間、一般NISAが5年間と期限が決まっていましたが、新NISAでは、つみたて投資枠と成長投資枠の両方が無期限化されます。

これ以上にない素晴らしい改善です!

例えば、一般NISAを2023年に開始したら、2027年まで非課税で運用できますし、つみたてNISAなら2023年の開始で2042年まで非課税となります。

一方の新NISAは無期限なので、運用を開始してから永久に非課税となります。

投資は長期運用しなければ、真価を発揮できないので、現行NISAの「期限」というデメリットを見事に解消してます。

拡大された年間の非課税枠

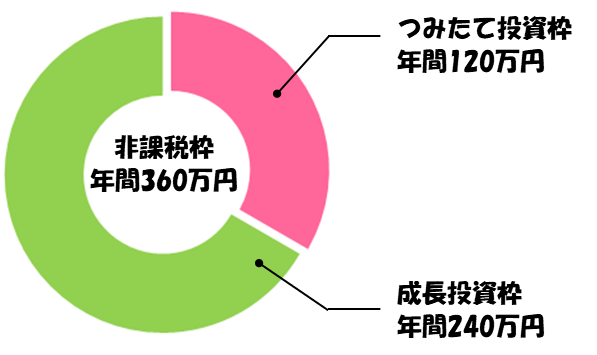

年間の非課税枠ですが、新NISAでは年間360万円と大幅に拡大されます。

その内訳ですが、つみたて投資枠が年間120万円、成長投資枠が年間240万円です。

2つの枠は併用が可能なので、合計して年間360万円まで非課税で運用が可能になります。

現行つみたてNISAが年間40万円、一般NISAが年間120万円ですので、大幅なアップグレードと言えます。

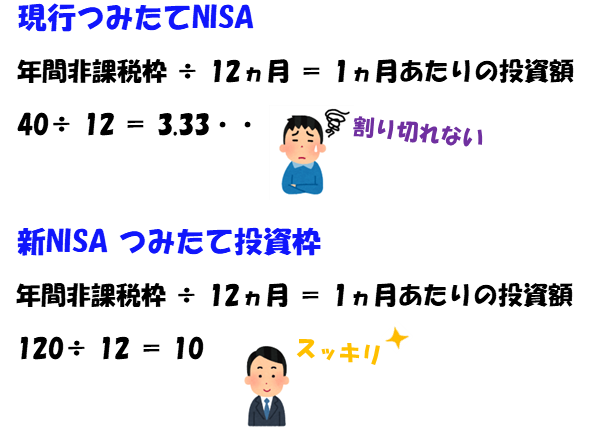

現行つみたてNISAは年間40万円なので、投資額が月3.3万円と少ない問題がありましたが、新NISA つみたて投資枠では月10万円と3倍も拡大されます。(しかも、12でキレイに割り切れてスッキリです)

年間の非課税枠は、無理して最大の360万円を使う必要はないので、自分のペースで投資額を決めていきましょう。

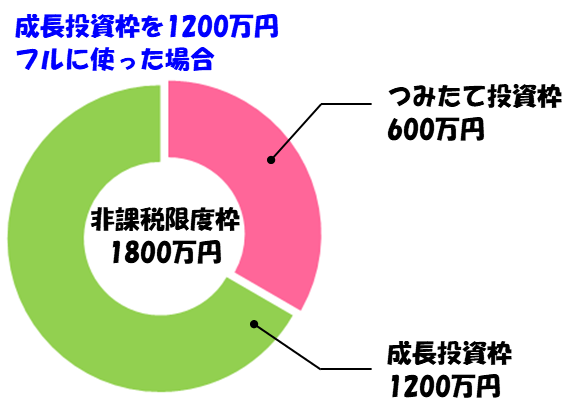

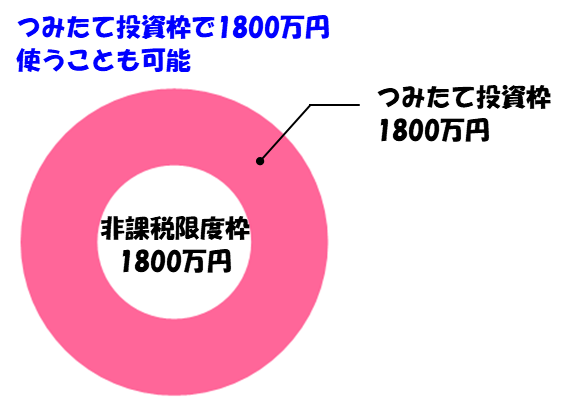

拡大された非課税保有限度額

非課税保有限度額について、現行つみたてNISAでは800万円、一般NISAでは600万円でしたが、新NISAでは1800万円と大幅に拡大されます。

年間360万円で延々と金額を積み増やしていける訳ではなく、上限1800万円と設定されたのが、この非課税保有限度額になります。

年間の最大360万円まで投資可能なので、フルに投資した場合は最短5年で1800万円の枠を使い切ることができます。

1800万円のうち、成長投資枠は上限が1200万円までに制限されてます。その場合は、つみたて投資枠が600万円となります。

ただし、つみたて投資枠なら、単独で1800万円すべて使うことができます。

現行つみたてNISAは年間40万円×20年で計800万円、一般NISAは年間120万円×5年で計600万円が非課税の上限となってますので、保有限度額も凄まじいアップグレードになります。

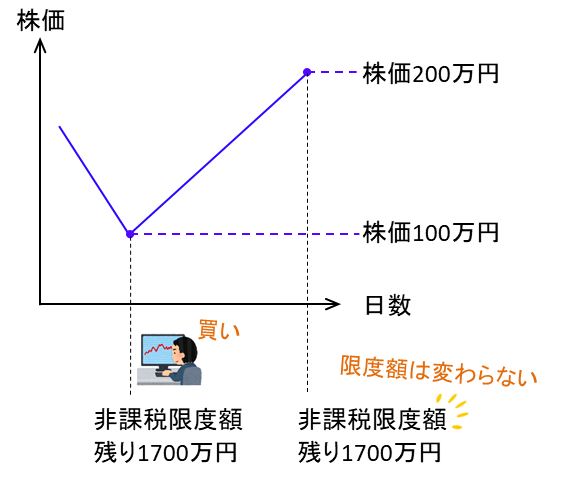

この非課税保有限度額は、時価ではなく取得価格で計算します。

例えば、非課税保有限度額の残り1800万円のとき、株を100万円で買って、200万円に値上がりしたとします。

このとき非課税保有限度額は1700万円になります。時価が値上がりしたからと言って、上限が1600万円にはなりません。

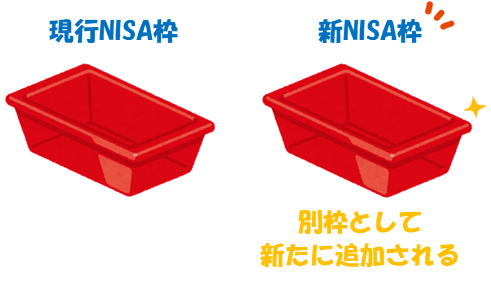

また、現行NISAと新NISAの上限額は別枠になるので、現行NISAをやっている人にも1800万円の限度額が与えられます。

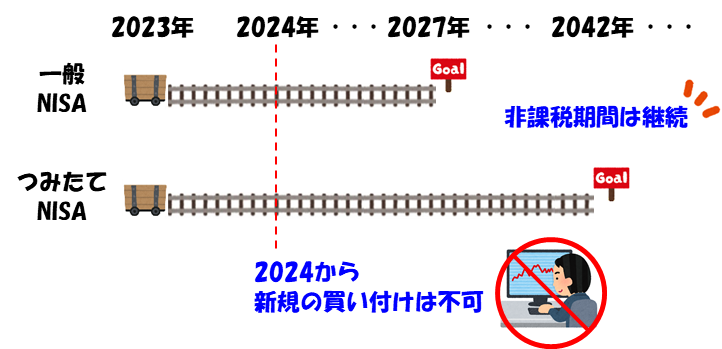

新NISAがスタートした際、現行NISA枠の新規買い付けはできませんが、非課税の枠は期限まで継続されます。

例えば、現行つみたてNISAの場合は、2023年まで年間40万円の投資ができて、2024年から追加投資はできませんが、非課税期間は2042年まで継続します。

一般NISAも同様に、2023年まで120万円の投資ができて、2024年から追加投資はできませんが、非課税期間は2027年まで継続します。

なので、新NISAから始める人より、現行NISAをやっている人は、非課税枠が多くお得になります。

復活する非課税保有限度額

新NISAでは、売却すると翌年に非課税保有限度額が復活します。

現行NISAには無かった、素晴らしい新制度です。

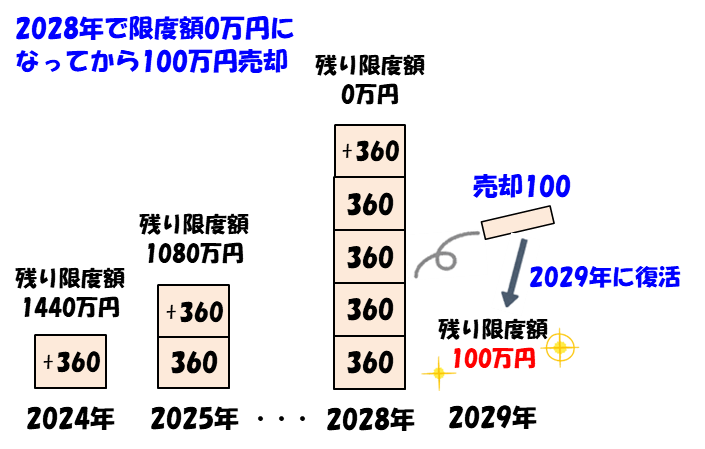

例えば、新NISAで2024年~2028年までに毎年360万円フルに投資して、2028年に上限の1800万円に到達したとします。

その後、2028年度中に100万円売却したとすると、2029年に100万円の非課税枠が復活することになります。

ただし、100万円売却しても、年間の非課税枠は360万円で固定です。売却によって翌年の投資額が460万円になったりはしません。

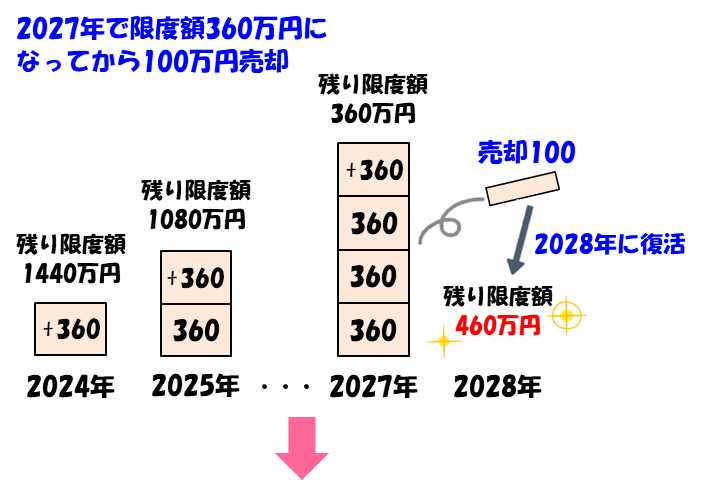

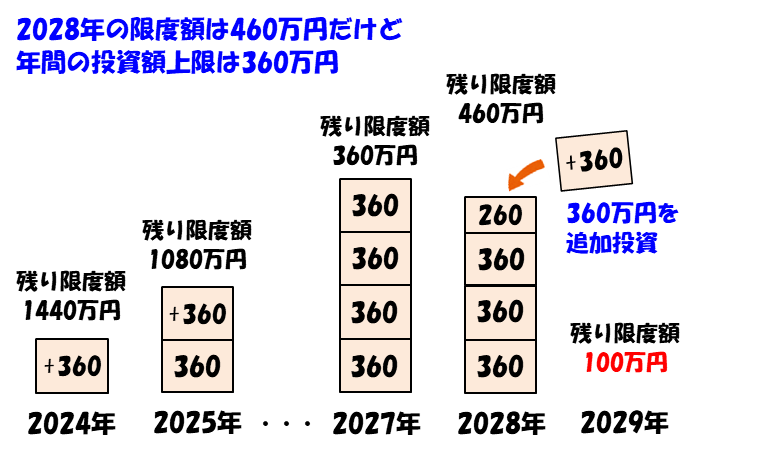

例えば、新NISAで2024年~2027年までに毎年360万円フルに投資して、限度額の残りが360万円になったとします。

その後、2027年度中に100万円売却していたとすると、この復活した100万円の枠が使えるのは2029年です。2028年は年間上限の360万円までしか投資できないので、残り限度額の100万円は2029年に投資できるようになります。

ちなみに、翌年の復活や、年間上限額という制約は、短期投資で何度も売買するのを防ぐためです。

短期投資になるほど、難易度は上がりギャンブルになるので、長期投資をさせたいという政府の意図でこの制約が設けられています。

少し複雑にはなりますが、非課税枠が消滅していた現行NISAと比べると革新的と言えます。

まとめ

改めて、新NISAの要点をおさらいします。

- 2つの非課税制度が併用可能になった

- 非課税期間が無期限化される

- つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計で年間360万円の非課税枠が使用できる

- 非課税保有限度額が1800万円に設定される

- 売却したら、非課税保有限度額が復活する

素晴らしい制度なだけに、間違いなく、やらなきゃ損です。

そして、今後は投資を全くしない人と、新NISAを活用して投資している人との間で、ますます格差が拡大するはずです。

今回の制度改正は、歴史の転換点と言っても過言ではないです。

新NISAについて本記事の内容は、以上になります。

ロールオーバーや現行NISAの出口戦略について、下記の記事で紹介してます。

節税関連でまとめた確定申告の記事も良ければ、参考にして下さい。

コメント