以下の悩みを解決します!

- どんな人が確定申告をするべきなの?

- そもそも確定申告って何?

- 確定申告すればメリットあるの?

株をやると、確定申告をどうするべきか一度は疑問を持ったかと思います。

「聞いたことはあるけど、よく分かんない」

「面倒くさそう」

「特別口座を使ってても必要なの?」

こんな風に思ってしまいますよね。気持ちは凄く分かりますが

大体の人は、知らないだけで損してます。

重税大国である日本では、当たり前のように二重課税してきますし、必要以上に税金を納めているのが実態です。

気づかない人・知らない人から、なるべく多くの税金を取れるような税制になっています。

なので、確定申告で自己防衛しないと、一方的にむしり取られるわけです。

結論を言うと、株で確定申告をしないと損をするのは、以下の人たちです。

- 所得が900万円以下で、配当金をもらっている人

- 株の売却損によって、年間の収支がマイナスの人

- 外国株で配当金を貰っている人

つまり、株をやっている人の大半は、確定申告しないと損することになります。

「特別口座で、源泉徴収してもらってるなら、確定申告しないくていいんじゃないの?」

と思うかもしれませんが、確定申告が任意になるだけで

上記3項目に当てはまれば、特別口座を使っていても損していることになります。

そこで、本記事では確定申告について、なるべく専門用語を使わず分かりやすく解説します。

当然、1回ですべてを理解できる人はいないので、何度も読み直して、ゆっくり覚えていきましょう!

確定申告をしない損する3つのパターン

まず、本記事で最も伝えたいことを結論から伝えます。

特別口座 源泉徴収ありの口座を使っていても、以下3つのどれかに当てはまる人は確定申告しないと損をします。

- 所得が900万円以下で、配当金をもらっている人

- 株の売却損によって、年間の収支がマイナスの人

- 外国株で配当金を貰っている人

これら3つには、大体の人が当てはまるんじゃないかと思います。

ちなみに、NISA口座での運用益や損失に関しては、確定申告できません。

NISAは非課税なので、確定申告しても取り戻せる税金がないためです。

では確定申告にすると、どうなるのか概要を簡単にお伝えします。

✓所得が900万円以下で、配当金をもらっている人

国内株の配当金は受け取った時点で、税金を払い過ぎている状態なので、確定申告するとお金が返ってきます。

この還付される仕組みを配当控除と呼び、所得の金額に応じて、返金額は変わります。

配当控除についての詳細は、また後ほど解説します。

✓株の売却損で、年間の収支がマイナスの人

確定申告することで、利益と損失を合算して、利益に掛かる税金を軽減することができます。

損益を合算した結果、収支がマイナスになっていれば、確定申告によって翌年以降に損失を持ち越すこともできます。

このように口座内の損益を合算することを損益通算と呼び、損失を翌年以降に持ち越すことを繰越控除とます。

損益通算、繰越控除についての詳細は、また後ほど解説します。

✓外国株で配当金を貰っている人

外国株の配当金は、国内と外国の両方で税金が掛けられており、確定申告するとお金が返ってきます。

このことを外国税額控除と呼びます。

外国税額控除についての詳細は、また後ほど解説します。

ちなみに、控除とは税金を安くしてくれるものと認識してもらえればOKです。

では、結論を伝えたところで、基礎から順番に解説していきます。

既に知ってる項目は飛ばしてOKです。

確定申告ってなに?

確定申告とは、1年間の利益から支払うべき税金を計算して、国に税金を納める申請や、払いすぎた税金を取り戻す申請をすることです。

つまり、利益には税金が掛かります。

株における利益とは、売却益と配当金(もしくは分配金)のことを指し、これらが課税対象となるため、確定申告が必要となります。

しかし、株をやってても、実際には多くの人が確定申告をしていないと思います。

その理由は、大多数の人が証券口座の開設時に「特別口座 源泉徴収あり」を選んでいるからです。

この口座を使うことで、私たちの代わりに証券会社が税金の計算や納税を自動でやってくれます。

このような税金の自動天引きを源泉徴収と呼びますが、この源泉徴収によって納税が完了するため、確定申告が義務になりません。

要するに、「特別口座 源泉徴収あり」の口座を使っている人は、確定申告をしてもしなくても、どっちでOKと言うことです。

だからと言って、「確定申告しなくてもいいなら、面倒だし別にいいやー」となれば

国から好き放題、税金を抜かれる訳です。

確定申告の方法は4つ

確定申告の方法は4つあります。

- e-Taxを利用する

- 税務署に行って直接申告する

- 必要書類を税務署へ郵送する

- 税務署の時間外収集箱へ投函する

オススメはe-Taxの利用です。

マイナンバーカードが必要になりますが、PCやスマホを使って自宅からでも申告が可能なので非常に便利です。

株に掛かる税金とは

確定申告を解説するにあたり、税金は基礎知識として押さえておく必要があります。

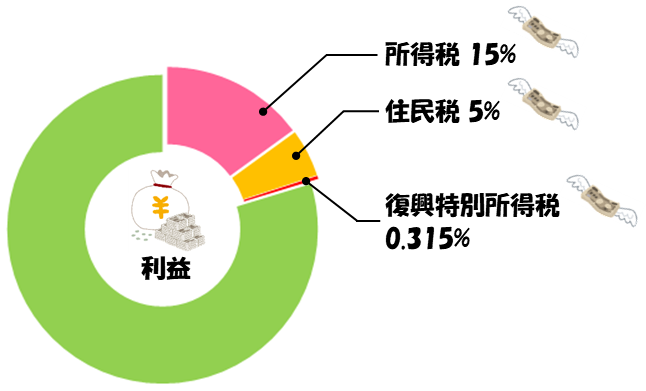

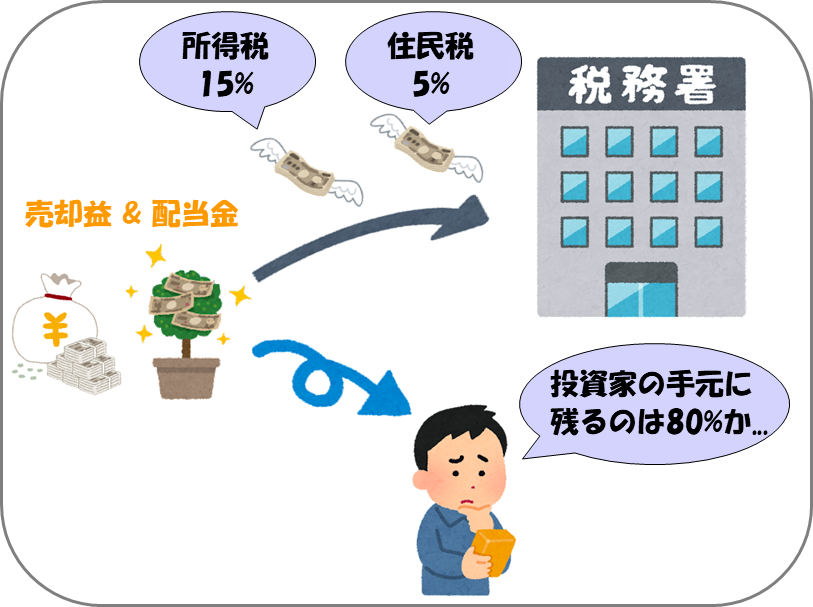

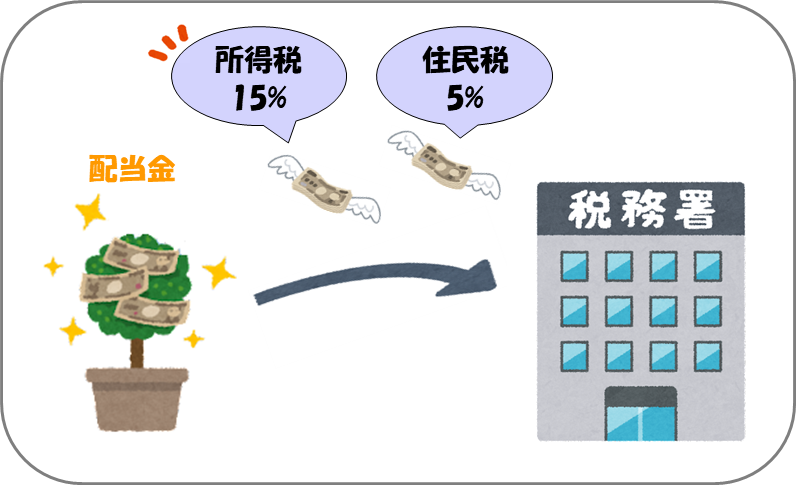

株では売却益と配当金に税金が掛かり、どちらも20.315%の税率になります。

その内訳ですが、所得税が15%、住民税が5%、復興特別所得税が0.315%で合計20.315%になります。

先ほど説明した源泉徴収では、売却益や配当金を得るたびに、20.315%を自動で天引きして納税してくれます。(以降は簡略化のために、合計税率を20%で表記します)

そして、税金に関して最後に重要なポイントですが、損失には課税されません。

損失と言うのは、株を買ったときよりも安く売ったしまったことで、発生する売却損のことです。

後で詳しく解説しますが、この売却損は利益と相殺して税金を安くすることもできます。

以上が、株における税金の基礎知識になります。

次のパートから確定申告の具体的な内容を解説していきます。

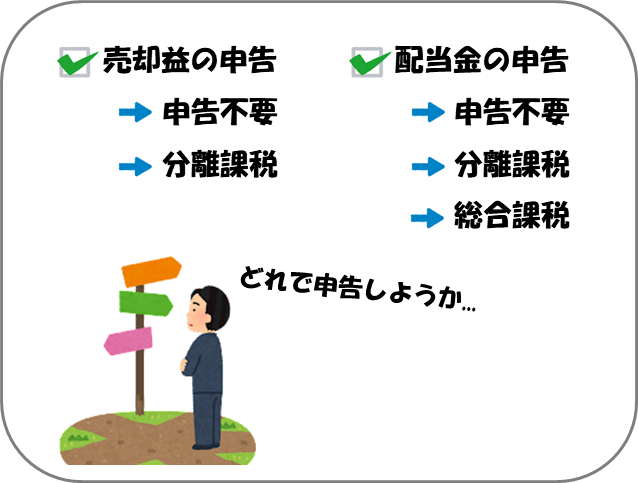

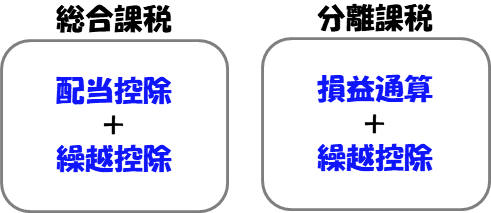

確定申告で選べる3つの申告制度

株の売却益や配当金で得た利益は、確定申告をして税金を納める必要がありますが、どうやって申告するか以下3つの方法から選べるようになってます。

- 申告不要制度

- 分離課税

- 総合課税

ここから出てくる専門用語が難しそうに見えますが、分かりやすく嚙み砕いて解説してますので、めげずに頑張りましょう!

- 申告不要制度

申告不要制度とは、証券会社が源泉徴収で納税を代行してくれるので、確定申告をしなくても良い制度のことです。

「特別口座 源泉徴収あり」の口座を使っている人が、対象になります。

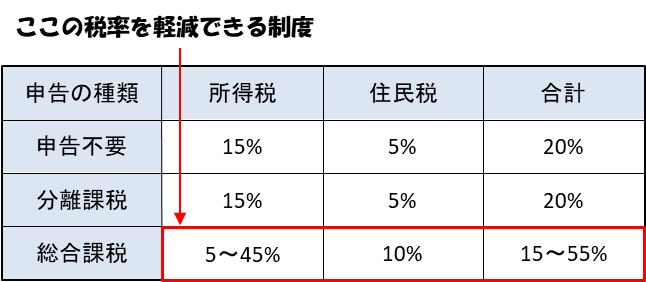

売却益と配当金には、所得税15%、住民税5%の合計20%の税金が掛かりますが、それらは源泉徴収によって納付済みなので、確定申告をしなくても良いという考え方です。

この申告不要制度は、確定申告をする手間が省ける分、節税の観点では不利な制度になります。

別の章で詳しく解説しますが、損益通算、配当控除、外国税額控除など、確定申告しないと使えない強力な特典があるためです。

- 分離課税

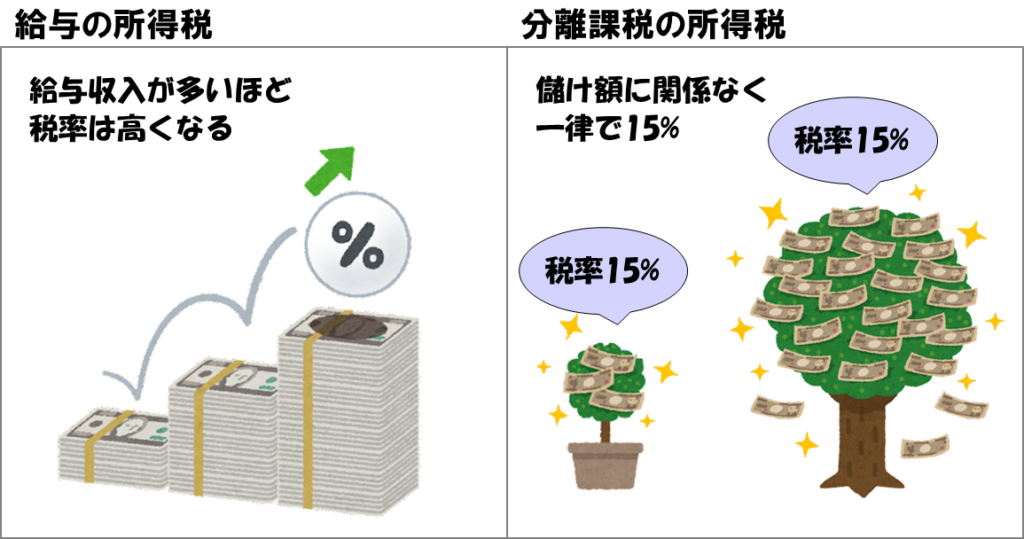

分離課税とは、確定申告をする際に、給与や配当金、売却益などに掛かる税額を、別々に分けて計算する制度のことです。

例えば、毎月もらっているサラリーマンの給与は、収入の金額が高くなるほど所得税は上がっていきますよね。

一方で、売却益や配当金は、収入の金額に関係なく、所得税は一律で15%になります。

この理由は給与に対して、売却益や配当金の計算を別々に分けているためです。

そして、所得税の他に、売却益や配当金には住民税5%も支払う義務がありますので、分離課税を選択すると合計20%の税金を支払うことになります。

申告不要制度でも、売却益と配当金の金額に関係なく、一律で合計20%の税金を支払いますので、税率の面では分離課税と同じです。

しかし、分離課税で確定申告をすることで、損益通算という制度を使えることが、大きな利点になります。

損益通算については、後で詳しく解説するので、今は流してもらってOKです。

- 総合課税

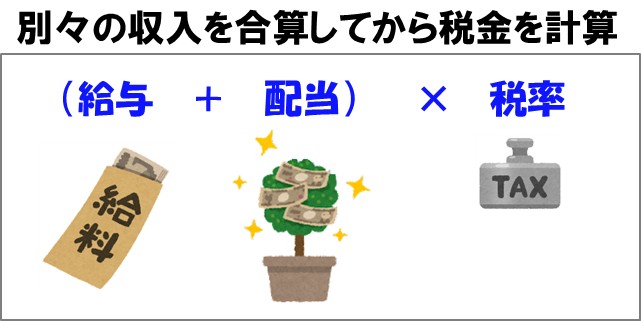

総合課税とは、給与所得と他の所得を合算して税額を計算する制度のことです。

例えば、配当所得をもらっていれば、給与と合算して所得税を計算します。

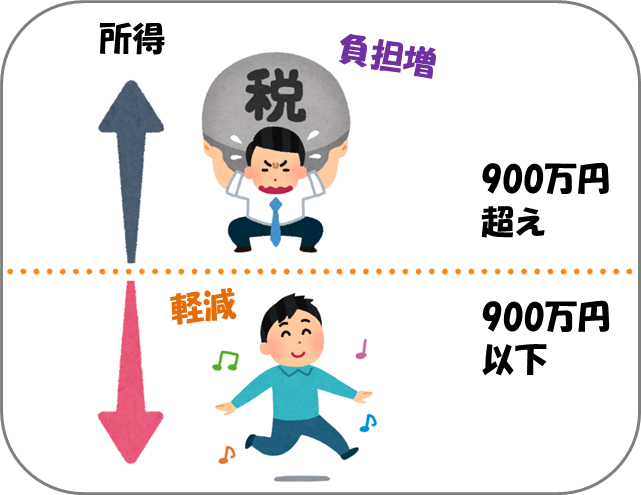

所得税は、下の表のように累進課税と呼ばれる方法で計算しますが、所得が高いほど税率が上がっていく仕組みになってます。

そして、総合課税の場合、配当金に掛かる住民税は10%になり、分離課税とは税率が異なります。

次の章で詳しく解説しますが、総合課税で確定申告をすると配当控除という強力な制度を使うことができます。

ここまで配当金に関して触れてきましたが、売却益は総合課税で申告できません。

売却益は、申告不要か分離課税で確定申告することになります。

つまり、配当金は分離課税・総合課税の選択によって税率が変わる一方で、売却益は必ず20%の税金が掛けられます。

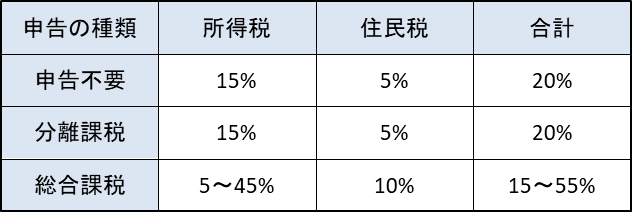

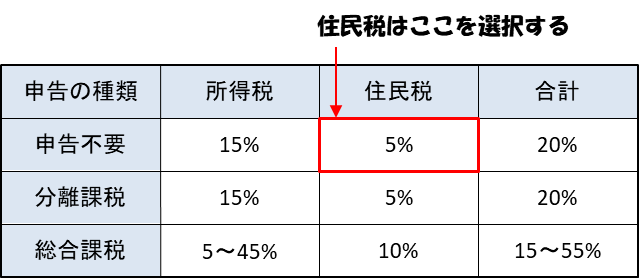

一旦、ここまでの内容をまとめます。

申告方法の違いによる、税率は以下のようになります。

配当金は、3つのうち好きな方法で申告が可能ですが、売却益は申告不要、分離課税のどちらかを選択することになります。

ここまでの説明だけでは、わざわざ確定申告をするメリットが分からないと思うので、総合課税で使える配当控除と、分離課税で使える損益通算という、強力な恩恵について解説していきます。

株では分離課税を選択すれば、どんなに稼いでも税金は一律20%なので、株をやってない庶民や国会議員の間で、金持ち優遇だと増税の槍玉に挙げられます。

しかし、増税をしてしまえば、誰も株をやらなくなって日本から投資資金が逃げてしまい、日本経済が崩壊してしまうので、今の一律20%に抑えられている訳です。

配当金の節税ができる「配当控除」とは

ここから、配当控除について詳しく説明していきます。

配当控除とは、国内株式の配当金に対して、総合課税で確定申告をすると、一定の税率控除を受けられる仕組みのことです。

要するに、配当金に掛かる税金を軽減してくれる制度ということです。

国内株の配当金が対象なので、外国株の配当金は対象外になります。

そして、最も大事なポイントですが、所得が900万円以下の人が配当控除を活用するとお得になり、それ以上の所得の人が活用すると税率が高くなり損することになります。

✓なぜ配当控除してくれるのか

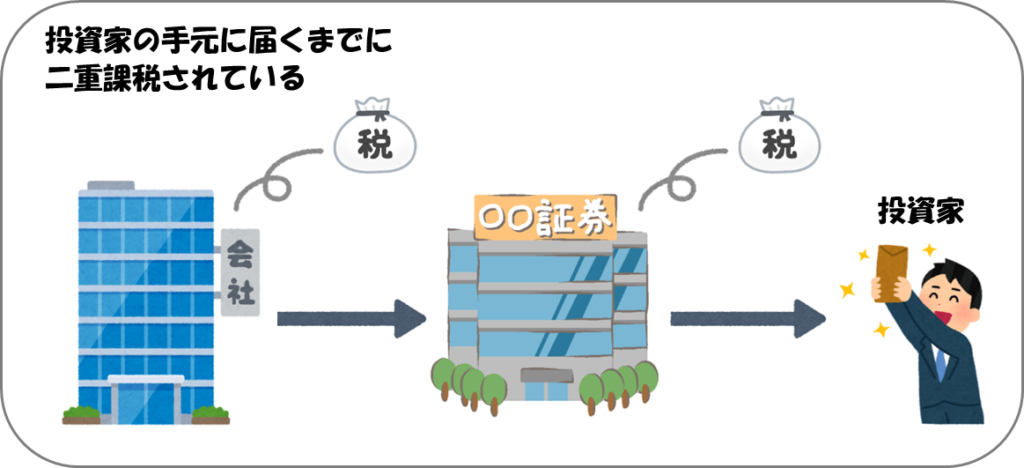

配当控除は、配当金の二重課税を解消するために設けられた制度になります。

どういうことか?簡単に説明します。

私たちが受け取る配当金は、企業が稼いだ利益の一部から支払われていますが、

企業は法人税を支払って、残った利益から配当金を私たち株主に還元しています。

しかし、私たちが配当金を受け取る際には、源泉徴収で証券会社から20%の税金が差し引かれています。

つまり、2回も税金を抜かれて二重課税の状態になっているので、確定申告をした人に限り、配当控除という形で返金される仕組みになってます。

✓配当控除の威力

配当控除がどれだけ効果的かと言うと、配当金×10%の金額だけ税金を安くできます。

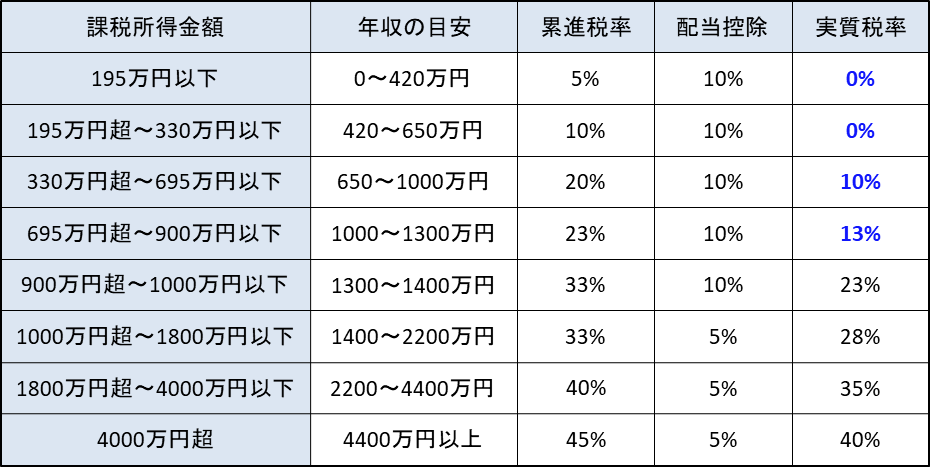

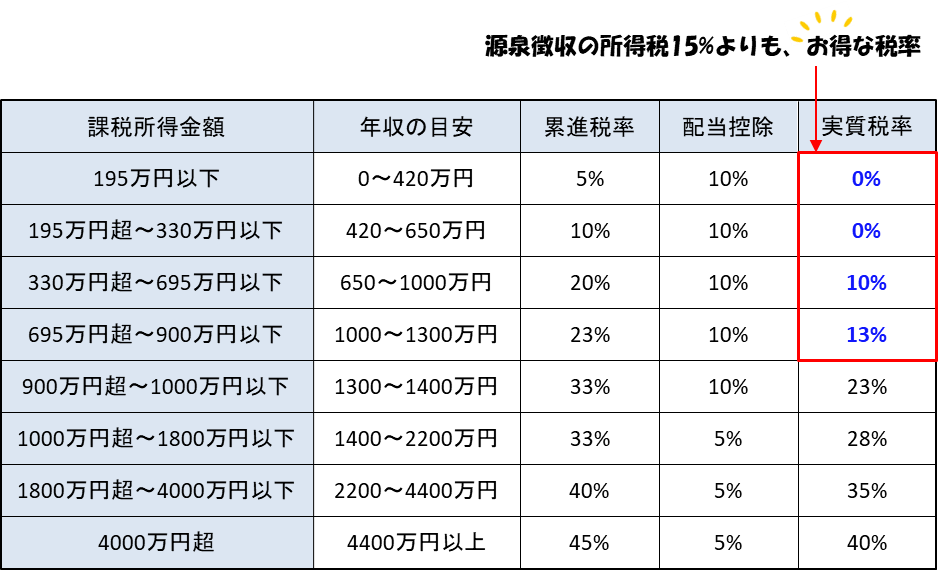

こちらの表をご覧ください。

課税所得金額に応じて、所得税率がどのくらい変わるのかの早見表になってます。

「いきなり、こんな表を出されても分からん…」と思いますので、順々に解説していきます。

まずは、そもそも所得が何か? という所から理解する必要があります。

知ってる人は、飛ばしてOKです。

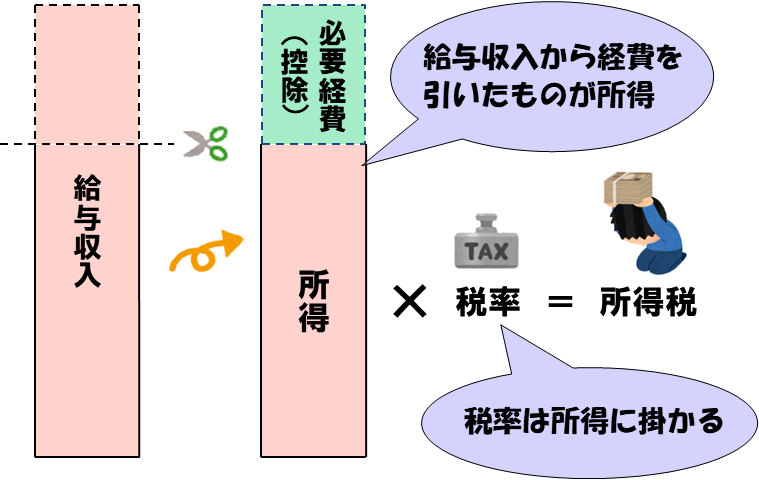

所得とは、給与収入(年収)から必要経費を差し引いて、残った金額のことを言います。

この必要経費のことを控除と呼び、控除は税金を軽減してくれるものです。

給与収入の全額に対して税率を掛けたら、税金はものすごく跳ね上がりますが、

「それはやりすぎww」ってことで、「必要経費を差し引いてから、税率を掛けよう」という考えで所得が定義されました。

必要経費とは、スーツ代とか文具代みたいに、収入を得るために自腹で買ったお金って感覚でOKです。

以上のように、所得というのは、年収や収入とは完全に別モノになりますので、覚えておきましょう。

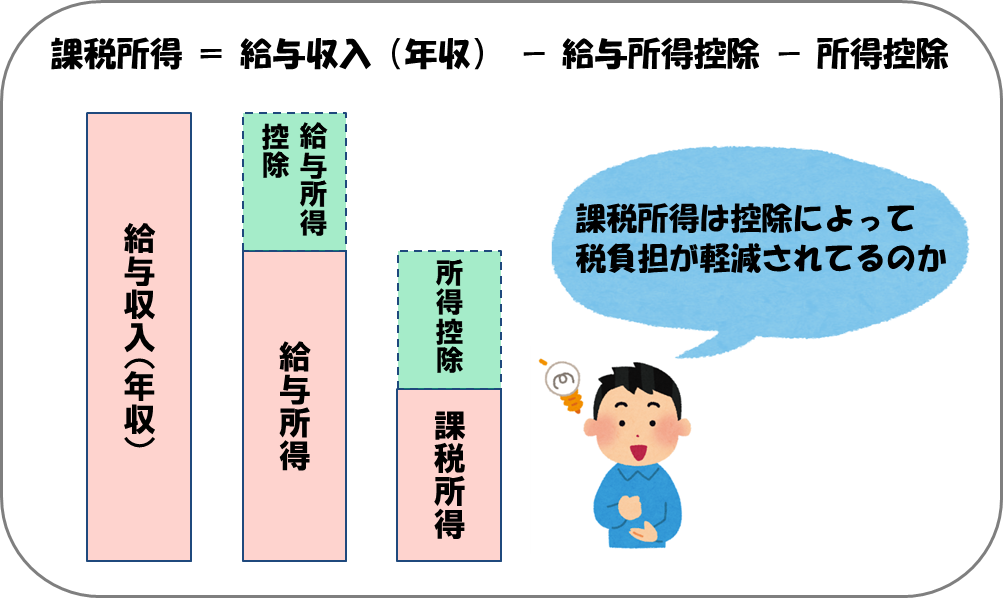

では次に、課税所得とは何か? 解説していきます。

課税所得とは、給与収入から、給与所得控除と所得控除を差し引いた金額のことです。

給与所得金額控除とは、サラリーマンの必要経費みたいなもので、年収に応じて控除額が決められています。

給与収入から、給与所得控除を差し引いたものが、給与所得になります。

所得控除とは、社会保険控除や生命保険控除など15種類の総称で、人によって金額は変わります。

保険に入っていれば、年末調整で記載するものですね。

なので、同じ年収でも、控除額が人それぞれで異なるので、課税所得の金額も変ります。

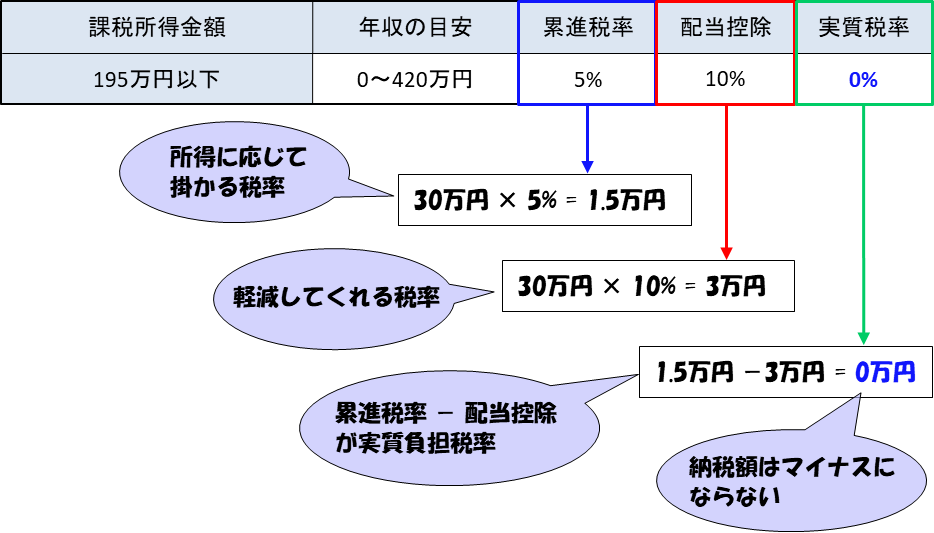

ようやく用語解説が終わったところで、具体的な金額例を使って、どのくらい効果があるか解説していきます。

- 会社の給料から得られた年間の課税所得:100万円

- 年間の配当金:30万円

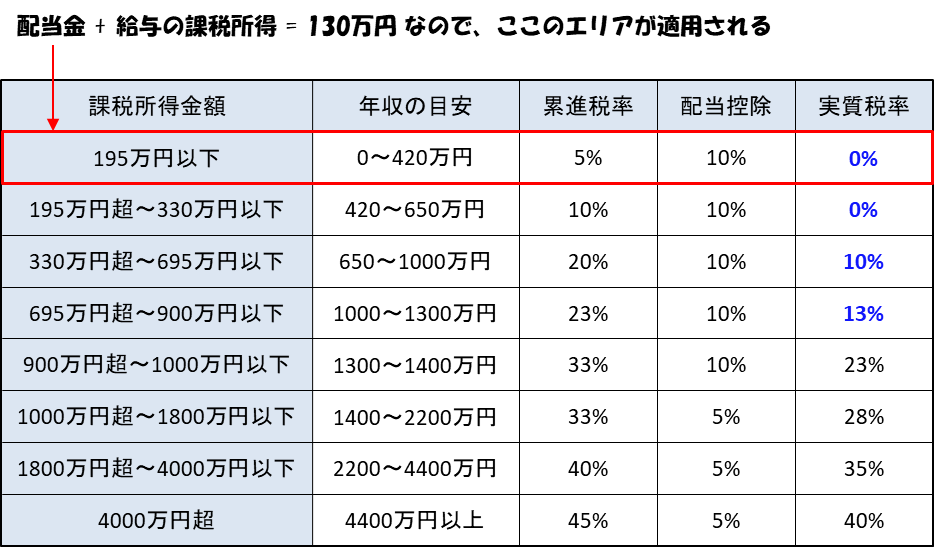

まず最初に、自分の課税所得の金額が、どのエリアに当てはまるか確認します。

配当金を貰っていれば、その配当金も合算して課税所得に含めます。

今回の例では、課税所得の合計は130万円なので、表の一番上のエリアに当てはまります。

エリアを確認したところで、配当金に掛かる税額を見ていきましょう。

累進税率では、所得が多くなるほど、税率は上がっていきます。

今回の例では5%が適用されますので、配当金30万円に掛かる所得税は1.5万円になります。

一方、配当控除は軽減してくれる税率なので、10%が適用されると、配当金30万円に対して3万円も負担が減ります。

そうなると、実際に納める所得税は1.5万円-3万円 という計算から、なんと0円になります。(マイナスにはなりません)

つまり、配当控除によって、実質の所得税率は0%になるということです。

ここで思い出して欲しいのですが、私たちが配当金を受け取る際には、所得税15%が源泉徴収によって、既に天引きされていましたよね?

所得税率が0%で支払う必要が無いのに、天引きされているので、確定申告をすれば還付金という形で、払い過ぎた税金を取り戻せることになります。

なので、今回の例では、30万円に対しての所得税15%で天引きされた4.5万円が返金されることになります。

以上のように表を見ていくと、課税所得が13%になる課税所得695万円~900万円のエリアまでが、源泉徴収の所得税15%よりも、お得になるという訳です。

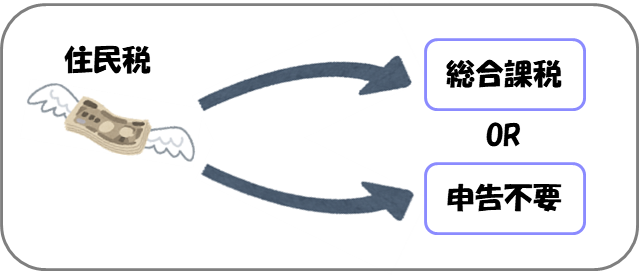

✓住民税は申告しない

これまで、所得税について解説してきましたが、配当金には住民税も掛けられていましたね。

では、配当控除の際に、住民税はどうすれば一番お得なのか? 解説します。

最初に結論ですが、住民税の申告はしないことで税金を安くでき、最もお得に対処できます。

「何を言ってるのか分からない….」

最初はこう思うかもしれませんが、丁寧に解説していきます。

配当金を総合課税で申告すれば、所得税に関しては配当控除が適用されて、先ほどの早見表に従って、計算されます。

一方で住民税に関しては、同じく総合課税で申告するか、申告不要にするか、2つの選択ができます。

そこで、住民税は申告不要を選択することで、お得に節税できるというのが、今回の趣旨になります。

では、なぜ申告不要がお得になるのか解説していきます。

✓住民税の税率

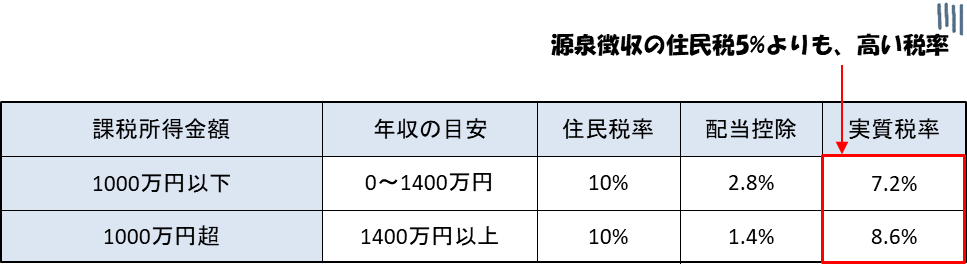

早速ですが、下の表をご覧下さい。

課税所得金額に応じて、住民税率がどのくらい変わるのかの早見表になってます。

住民税を総合課税で申告した場合は、所得に関わらず住民税率は10%になります。

そして、配当控除の割合は、1000万円を境に変わりますが、実質税率は7.2%までしか下がりません。

一方で、源泉徴収で取られる住民税は5%でしたので、申告不要を選択するよりも、高くなってしまいます。

ということで、住民税は申告不要にして、源泉徴収の5%を適用させた方がお得となる訳です。

✓注意点

最後に注意点を、お伝えします。

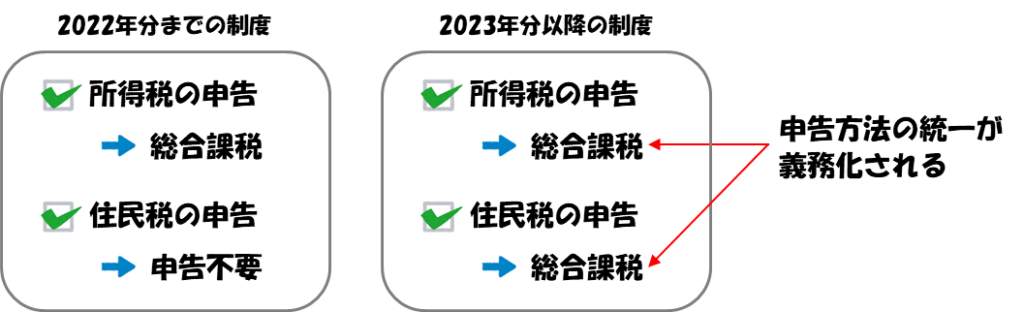

住民税のみ申告不要とさせる方法は、税制改正によって2022年分の確定申告で終了となります。

つまり、2023年3月15日期限の確定申告までは、適用可能です。

2023年分以降の確定申告では、配当控除を使う場合、住民税も総合課税しか選択できないようになります。(2023年分は2024年の3月に確定申告するものです)

要するに、実質的に税率が上がり、制度が改悪されます。

税制改正版については、今後まとめ次第、記事を投稿したいと思います。

✓配当控除のまとめ

以上のように、配当控除について長々と解説してきましたが、以下の2つだけ最低限覚えておけばOKです。

- 所得が900万円以下であれば、配当控除を使うとお得に節税できる

- 配当控除を使う際は、住民税の申告はしない

売却損が出てしまった場合は「損益通算」と「繰越控除」で節税

このパートでは、売却損によって年間収支でマイナスになってしまった人が節税できる、損益通算と繰越控除について解説していきます。

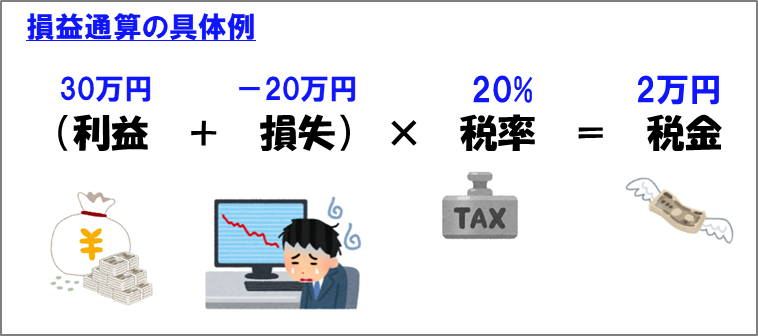

損益通算とは、年間の利益と損失を合算することです。

利益と損失を合算して、余った利益に対して税金を掛けるので、税金を安くすることが目的です。

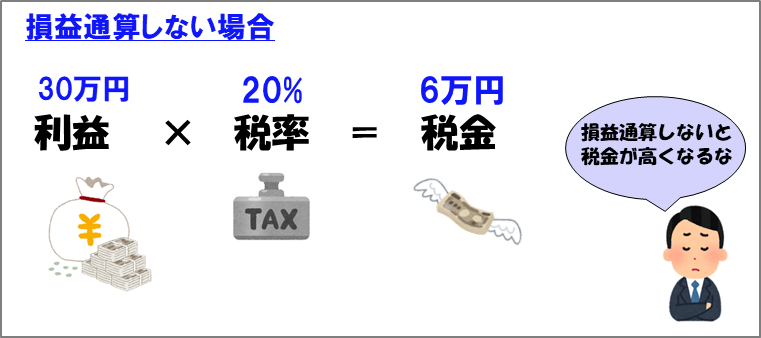

例えば、年間の配当金・売却益の合計が30万円、年間の売却損が20万円だった場合、それらの利益と損失を合算して、損益通算すると30万円-20万円 = 10万円 なので、税金は2万円になります。

一方で、損益通算をせず、配当金・売却益の合計30万円に税金を掛けると、税金は6万円になり高く支払うことになります。

このように、利益と損失を合算することで税金は安く抑えることができます。

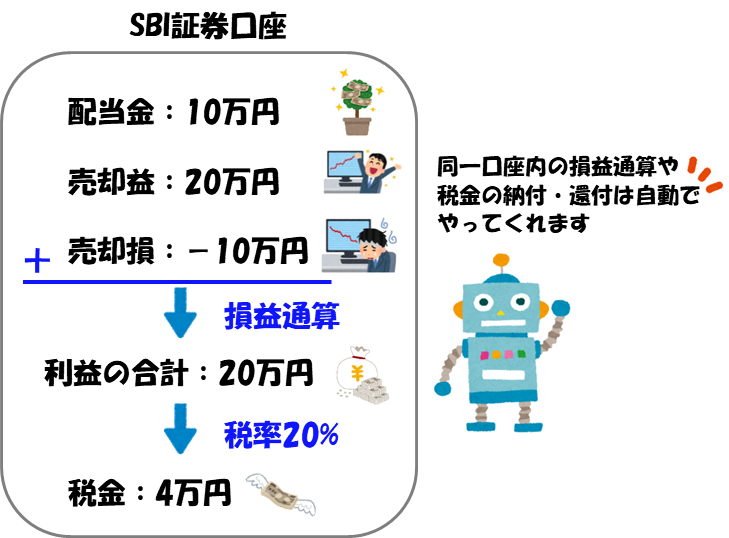

「特別口座 源泉徴収あり」を使っていれば、証券会社が計算してくれるので、一つの証券口座内であれば、確定申告しなくても、損益通算や税金の計算が自動で行われます。

例えば、SBI証券を使っていたとすると、口座内の年間トータル計算と税金の納付と還付は、確定申告せずともやってくれます。もちろん、他の証券会社の口座でも、同様に自動でやってくれます。

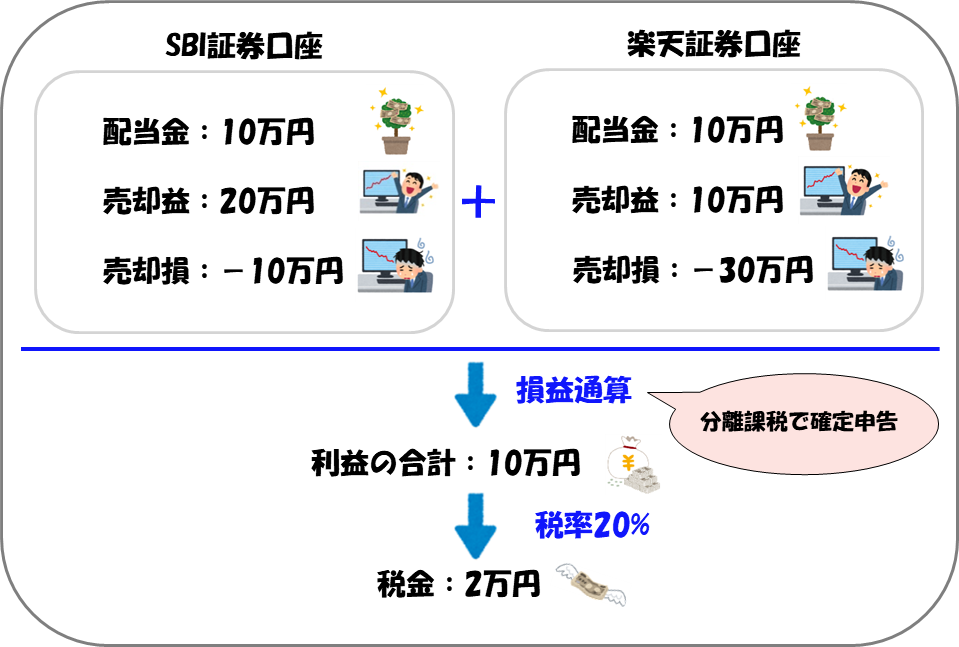

しかし、複数の証券口座を持っていて、他の口座の損益と合算して損益通算したい場合は、分離課税を選択して確定申告する必要があります。

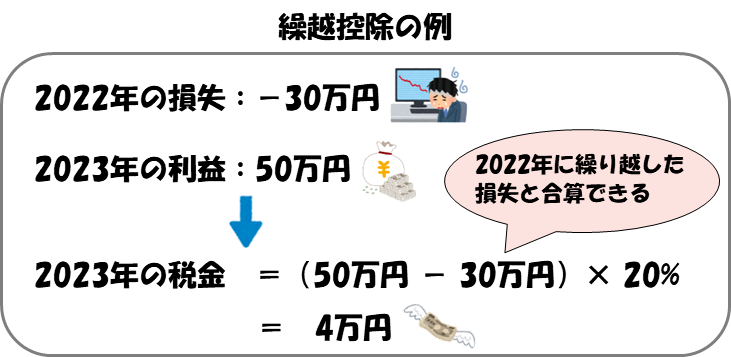

損失を節税に活用する方法として、繰越控除という方法もあります。

繰越控除とは、その年の損失を翌年以降に持ち越すことです。

繰越控除をするには、確定申告が必要です。

損失を翌年に持ち越すことで、翌年の利益と合算させることができ、税金を安くできるメリットがあります。

ただし、繰越控除には有効期限があり、最大で3年間の期間となります。

また、繰り越す年ごとに確定申告が必要になります。

例えば、3年間繰り越すのであれば、3年連続で確定申告するということです。

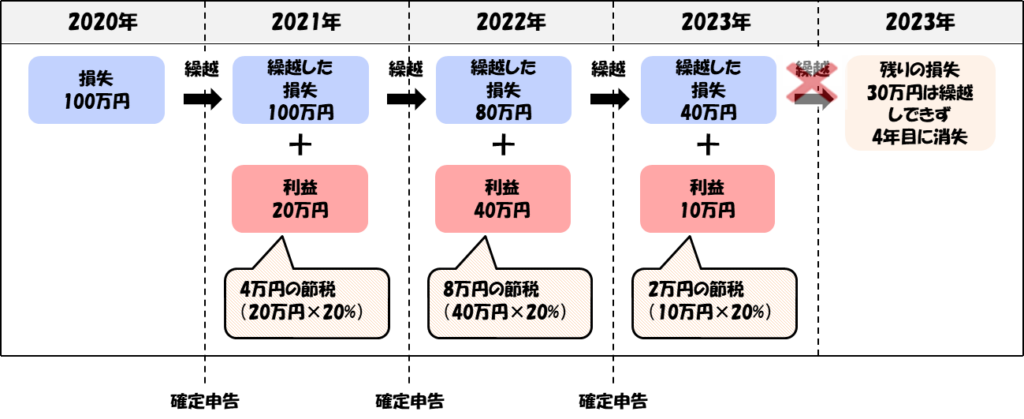

こちらの具体例で解説します。

【2020年】

- 収支が-100万円の損失だったので確定申告して、繰越控除した。

【2021年】

- 収支が20万円の利益となった。

- 本来であれば、利益20万円の20%で4万円の税金を支払うが、繰り越した-100万円と合算して税金は0円になった。

- 残りの繰越控除 = 100万円 - 20万円 = 80万円

- 確定申告して、翌年に80万円の繰越控除をした。

【2022年】

- 収支が40万円の利益となった。

- 本来であれば、利益40万円の20%で8万円の税金を支払うが、繰り越した-80万円と合算して税金は0円になった。

- 残りの繰越控除 = 80万円 - 40万円 = 40万円

- 確定申告して、翌年に40万円の繰越控除をした。

【2023年】

- 収支が10万円の利益となった。

- 本来であれば、利益10万円の20%で2万円の税金を支払うが、繰り越した-40万円と合算して税金は0円になった。

- 残りの繰越控除 = 40万円 - 10万円 = 30万円

- しかし、2020年から繰越して3年間経つので、確定申告しても2024年には繰越しできない。

注意点

損益通算は、配当控除と併用できません。

損益通算は分離課税で申告しないと使えませんが、配当控除は総合課税での申告になるためです。

ただし、繰越控除は配当控除、損益通算のどちらとも併用が可能です。

総合課税と分離課税のどちらを選ぶのが節税効果が大きいかは、配当額や損失額によって変わってきます。

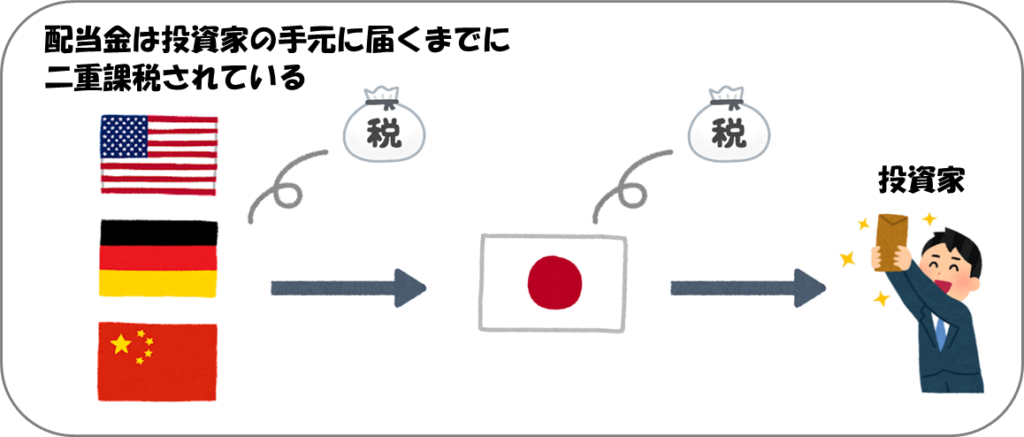

外国株の節税「外国税額控除」とは

ここからは、外国株をやっている人は必見です。

外国税額控除とは、国際的な二重課税を解消する目的で、外国で取られた税金を限度額の範囲で取り戻す仕組みのことです。

✓外国税額控除の結論

- 確定申告をすれば外国税額控除によって、配当金に対して外国で取られた税金を取り戻すことができる。

- 外国税額控除によって取り戻せる金額には上限がある。

- 売却益は、租税条約によって外国で税金を取られないので、確定申告をしても税金の還付は発生しない

外国株で配当金を受け取る際は、外国の現地で税金を引かれた後に、日本国内で更に20%を引かれることになります。

つまり、外国と国内の両方で税金を取られる、二重課税の状態となっております。

そこで、確定申告によって、外国で引かれた税金の一部を取り戻すことができます。

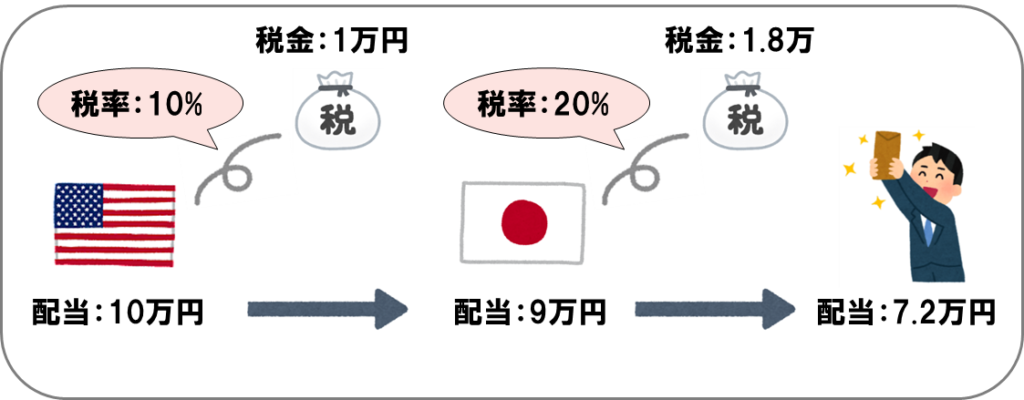

例えば、米国株で具体的に見てみましょう。

米国では、配当金に税金10%が掛かるのですが、配当金を10万円受け取ったとすると、米国では1万円引かれて、残りは9万円になります。

そして、国内で9万円に対して20%の税金が掛かるので、税金が1.8万円引かれ、残りは7.2万円となります。

確定申告をすれば、米国で引かれた税金1万円を取り戻すことができます。

つまり、米国株の場合は、確定申告によって配当金の10%が取り戻せますので、必ず実施するようにしましょう。

ただし、状況によっては1万円全額が取り戻せない場合がありますので、次は限度額について解説します。

✓外国税額控除の限度額

外国で引かれた税金分は、確定申告で取り戻せると解説しましたが、残念ながら必ず全額が取り戻せる訳ではありません。

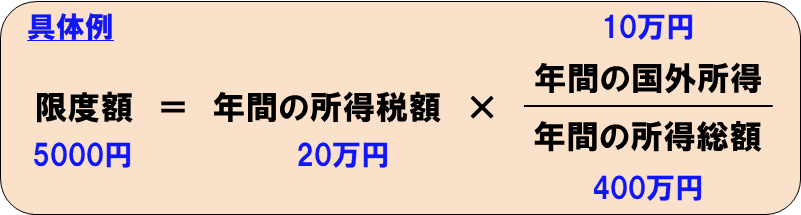

取り戻せる金額には限度があり、限度額は下式で計算できます。

国外所得というのは、外国株で得られた1年間の配当金になります。

金額を使って、具体例を見てみましょう。

上図のように、仮に年間の外国株の配当が10万円、所得総額が400万円、所得税額が20万円だった場合だと、限度額は5000円になります。

外国では配当金10万円に対して、10%取られているので、1万円の還付を期待していたのに、この例では5000円しか還付されません。

上の限度額を算出する式は覚える必要はなく、外国税額控除には限度額があることを知ってもらえればOKです。

ちなみに、限度額を超えてしまった分は、住民税からある程度控除されます。

この住民税の控除額の計算式は省略しますが、「控除してくれるんだなー」くらいの予備知識くらいで覚えておけばOKです。

しかし、住民税の控除があっても、全額取り戻せない場合があります。

その場合には、次に解説する救済措置を使うと、お得になります。

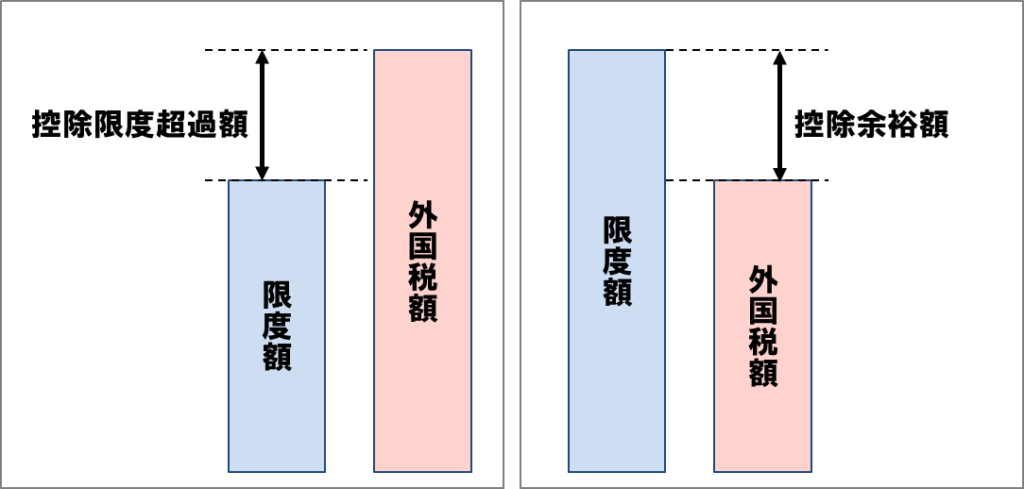

✓限度額の救済措置「控除限度超過額」と「控除余裕額」の申告

限度額があるから一方的に不利という訳ではなく、次のように救済措置が設けてあり、結論から言うと次のような場面でお得になります。

- 限度額を超えて、一部しか取り戻せなかった人は、控除限度超過額を申告するとお得

- 限度額を超えずに、満額で税金を取り戻せた人でも、控除余裕額を申告するとお得

つまり、限度額を超えても、超えなくても、繰り越すことが可能です。

その年に、控除限度超過額を申告して、翌年に控除余裕額が発生すれば、申告した金額分だけ外国税額控除が増えて、還付金が増えます。

逆に、控除余裕額を申告して、翌年に控除限度超過額が発生すれば、申告した金額分だけ外国税額控除が増えて、還付金が増えます。

控除超過額と余裕額のどちらも、確定申告を毎年行うことで、3年間の繰り越しが可能です。

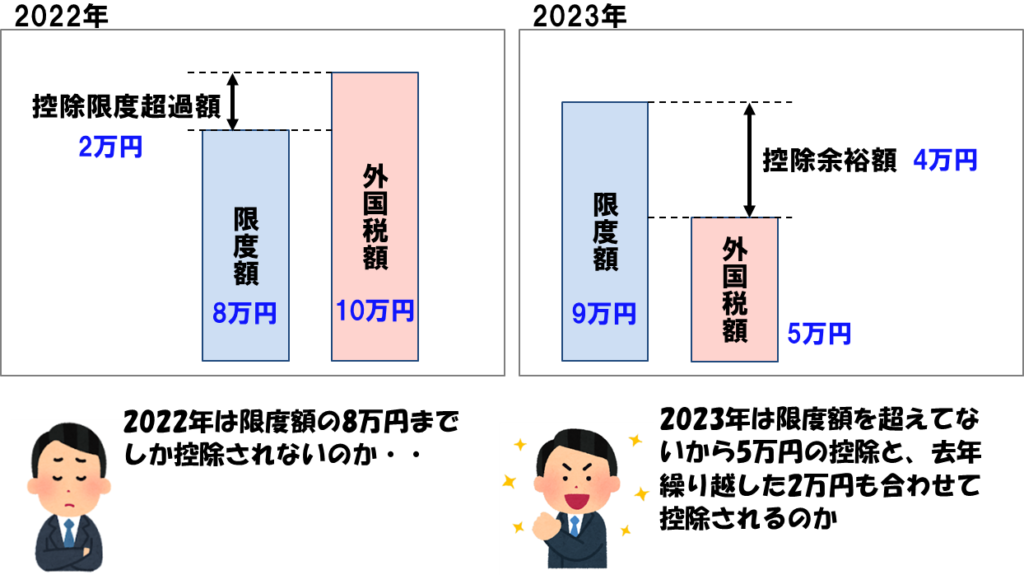

イメージを掴んでもらうために、控除限度超過額の繰り越した例を紹介します。

2022年:外国で取られた税額が10万円、限度額が8万円、控除限度超過額が2万円

2023年:外国で取られた税額が5万円、限度額が9万円、控除余裕額が4万円だった場合

2023年に貰える外国税額控除は7万円になります。

(2023年の控除額5万円 + 2022年の控除限度超過額2万円)

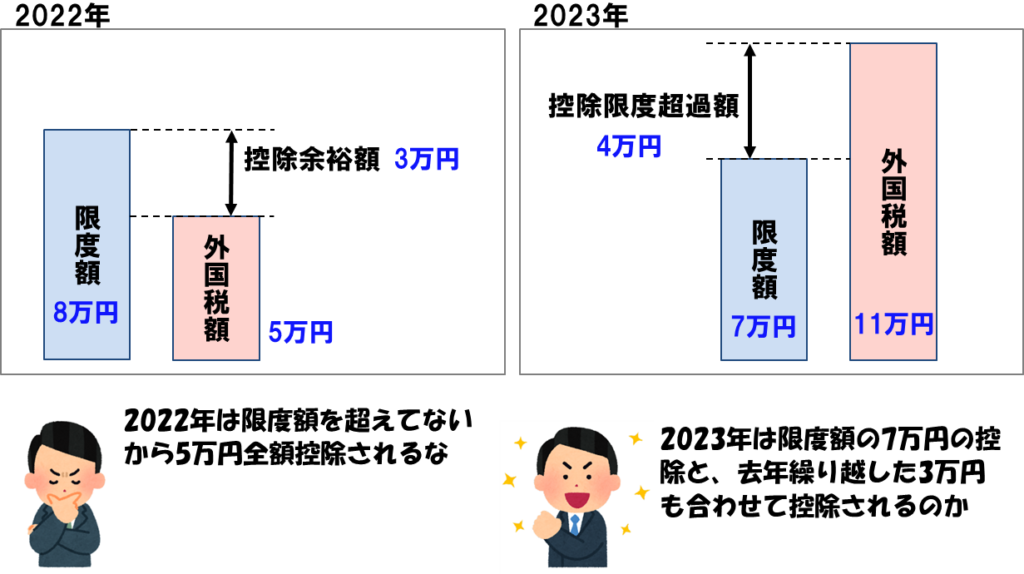

次に控除余裕額の繰り越しについて解説します。

2022年:外国で取られた税額が5万円、限度額が8万円、控除余裕額が3万円

2023年:外国で取られた税額が11万円、限度額が7万円、控除限度超過額が4万円だった場合

2023年に貰える外国税額控除は10万円になります。

(2023年の控除額3万円 + 2022年の控除限度超過額2万円)

以上のように、繰り越すことによって控除額が増え、節税になりますので、毎年確定申告して繰り越しておくことをオススメします。

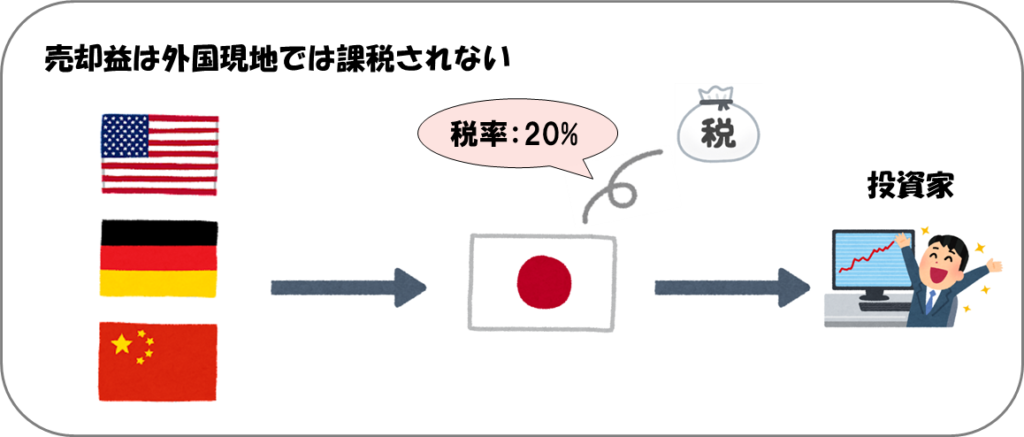

✓売却益は外国税額控除の対象外

これまで、配当金は確定申告で還付されることを解説してきましたが、売却益は確定申告をしても税金の還付は発生せず、外国税額控除の対象外となります。

なぜ、売却益に税金が掛からないか? と言うと

日本と租税条約を結んでいる外国との間では、売却益に税金を掛けない仕組みになっているので、外国の現地では課税されず、日本国内でのみ20%の税金を掛けられます。

つまり、配当金のように、日本と外国の両方で税金を取られるような、二重課税にはなっていないので、売却益は外国税額控除の対象外ということになります。

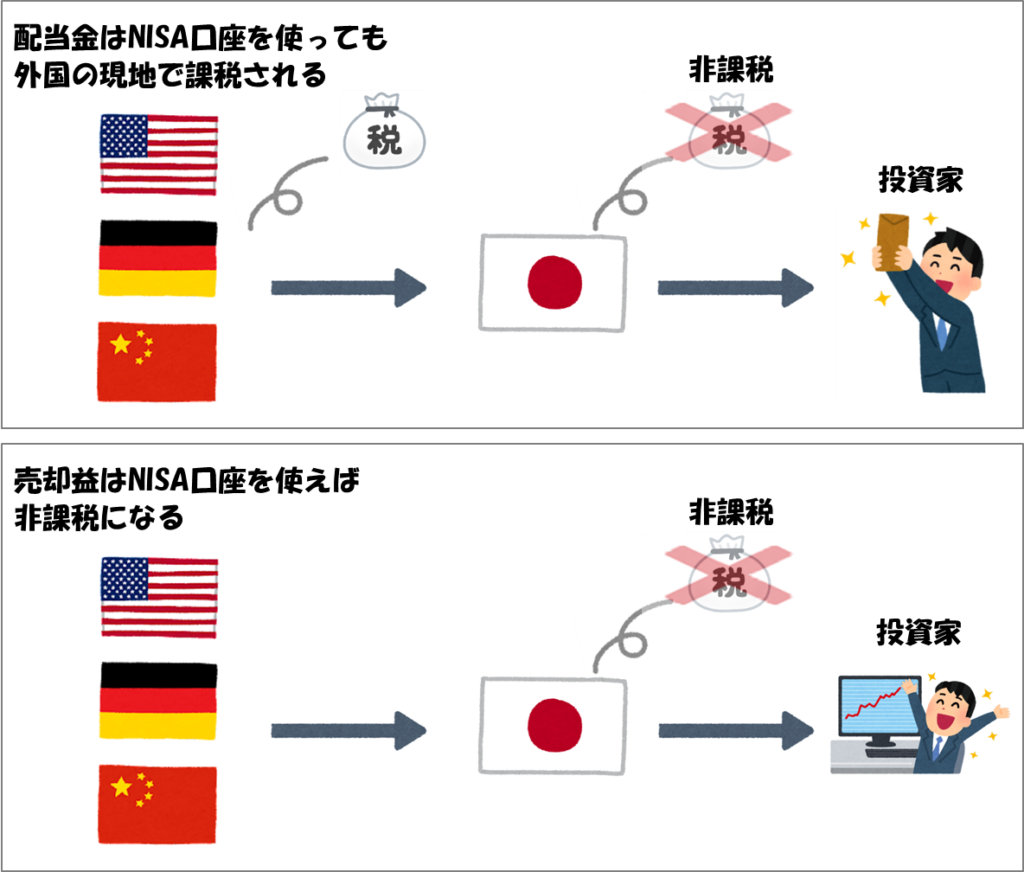

✓NISAを使っていても配当金には外国税が掛かる

NISAを使って外国株を買った場合、配当金は外国で課税され、売却益は非課税となります。

NISAは国内では非課税となりますが、外国の現地で徴収された分は、NISAの対象外になってしまうためです。

外国の政府からしたら、「日本のNISA事情なんて知らないよ」ってことはです。

ただし、日本国内で課税される20%の税金は非課税なので、外国株もNISA口座で運用した方が、税制上お得なことに変わりありません。

まとめ

以下の条件に当てはまる人は、確定申告をすることで節税できるようになります。

- 所得が900万円以下で、配当金をもらっている人は、総合課税で配当控除を使うと

- 株の売却損によって、年間の収支がマイナスの人は、分離課税で損益通算や繰越控除を使う

- 外国株で配当金を貰っている人は、確定申告をすれば外国税額控除を使う

少額投資で還付金の額が少ないうちから確定申告に慣れておくべきと考えます。

後々になって、大金の還付が可能なのに、確定申告の知識がないことで、大きく損する可能性は十分にあります。

最初は誰でも抵抗のある確定申告ですが、徐々に覚えて、資産防衛の手段を身に着けていきましょう。

節税のテクニックはこちらでも紹介してますので、ぜひ参考にして下さい。

特別口座や一般口座の違いについては、こちらの記事をご参考下さい。

いかがでしたでしょうか。本記事は以上になります。

少しでも投資の参考になれば幸いです。

私は税理士資格を持っていないので、本記事に関する税金についての個別相談はできないことを予めご了承下さい。

最後まで御覧いただきありがとうございました。

コメント