みなさん、保有株を含み損のまま放置してませんか?

「含み損があっても売らずに気長に待つ」というスタイルはもちろん大事な投資戦略ですが、

銘柄・保有期間が同じでも、節税をするかしないかでトータルリターンは大きく差が出ます。

そこで紹介する節税方法と言うは、「損出し」です。

「税」と聞くだけで苦手意識を持つ人もいるかもしれませんが、超カンタンにできます。

メリットや注意点を丁寧に解説するので、ぜひ実践してみて下さい。

✓結論

- 「損出し」をすれば、保有銘柄を変えることなく節税ができる

✓注意点

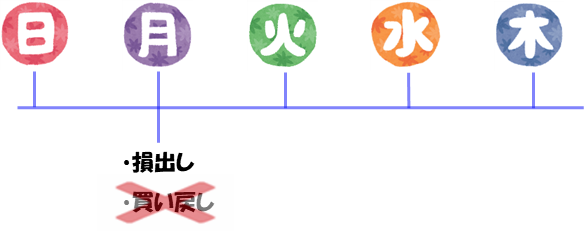

- 買い戻しは、「損出し」した翌営業日以降に行うこと

- 「損出し」は、12月の最終営業日から2営業日前までに行うこと

- 株の保有期間がリセットされ、長期保有が条件の株主優待が貰えなくなる可能性

- NISAは「損出し」の対象外

「損出し」とは?

株式における「損出し」とは、

含み損のある銘柄をあえて売却して、損失を確定させることです。

そうすることで、次のような節税効果が得られます。

- 確定益があれば、既に徴収された20%の税金を取り戻せる

- 確定益が無ければ、のちに確定益が出た際に発生する20%の税金をカットできる

さらに、

「損出し」した株を買い戻せば、保有銘柄を変えることなく節税することができます。

ただし、買い戻しには注意点があるので、後述します。

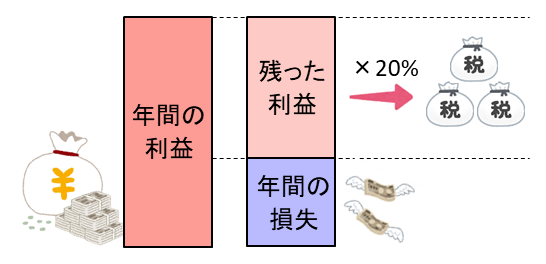

株の税金について簡単に説明すると、こんな感じです。

- 年間の利益と損失を合算して、残った利益に対して20%の税金を払う。

- 合算してマイナスの場合は税金を払う義務はない。

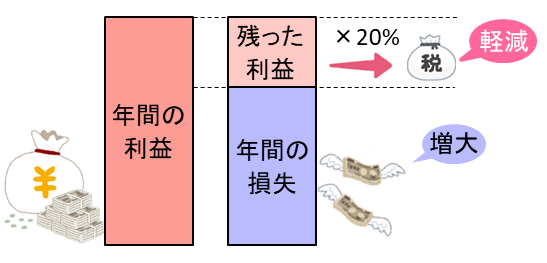

その税金のルールを利用して考えられたのが、「損出し」です。

損失額をあえて大きくして、残る利益を小さくすることで税金を減らす仕組みです。

「利益」とは何なのか? と言うと

売却益や配当金の収入による確定益のことで、ここに20%の税金が掛かります。

- 売却益に掛かる税金 → 含み益のある株を売ったとき、利益の20%に税金が発生

- 配当金に掛かる税金 → 配当金が支払われるとき、配当額の20%に税金が発生

「でも、今まで株の税金を意識したこと無いけど、いつ支払ったっけ?」

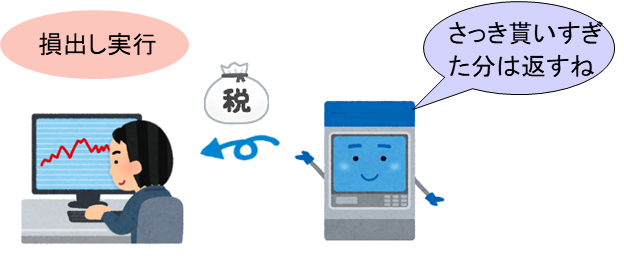

と思うかもしれませんが、大半の人は自動で株の口座から天引きされてます。

と言うのも、多くの人が使っている「特別口座 源泉徴収あり」の口座では、確定益が出ると自動で20%の税金を納めてくれて、損が出たら払いすぎた分を自動で返金してくれます。

つまり、確定益がある状態というのは、既に20%の税金を払っている状態になります。

以上のことを踏まえると、確定益があれば「税金を取り戻せる」仕組みが見えてきます。

確定益がある状態で「損出し」すれば、トータルの確定益は減少。

既に払った税金は「払い過ぎ」の状態にでき、その払い過ぎた税金を取り戻せる。

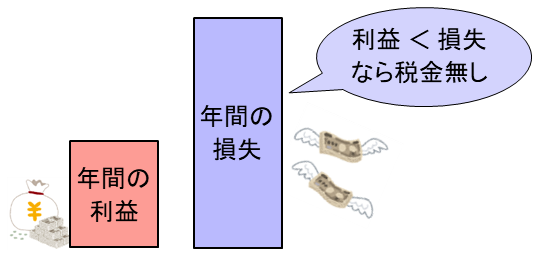

一方で、確定益が無ければ「損出し」の節税効果は無いの?

と思うかもしれませんが、そんなことはないです。

確定益が無ければ、税金は取られてないので、「損出し」しても税金は還付されない。

しかし、後から出た確定益が損失額を上回るまで、税金は発生しない。

「損出し」で確定した損失額と、後から出た確定益とのトータルで

プラスになった確定益に20%の税金が掛かるので、トータルでマイナスのうちは、税金は発生しません。

また、「損出し」と確定益のどちらが先でも、節税金額は同じになります。

「損出し」の効果

「長期保有株とか塩漬け株なら、めっちゃマイナスでも気にせずガチホしてるわw」

って方は多いと思います。

しかし、含み損のまま放置した場合と、「損出し」した場合とでは収支に大きく差が出ます。

放置しているだけでも配当があれば税金で20%引かれますし、

他の保有株から得られる配当や、売却益も同様に20%引かれるので、金額としてかなり大きいです。

金額を具体例で比較してみます。

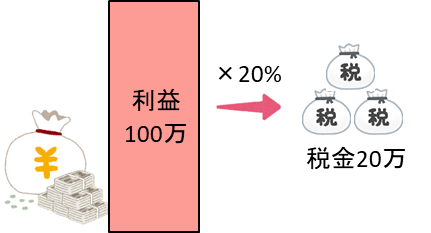

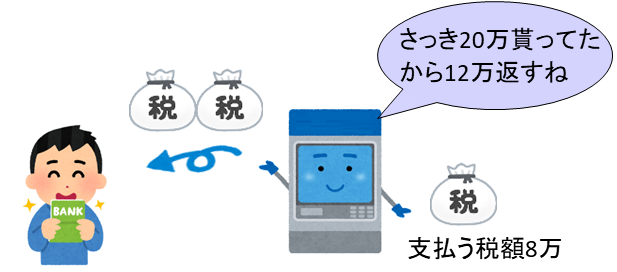

配当 + 売却益 の合計利益が100万円 出た場合

・税金 = 合計利益 × 20% = 20万円

支払う税金は20万円になる

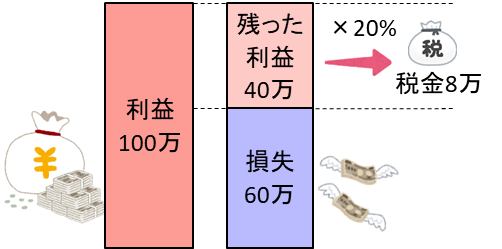

配当 + 売却益 の合計利益が100万円 出た後で、60万円を「損出し」した場合

・合計利益 = 100万円 - 60万円 = 40万円

・税金 = 合計利益 × 20% = 8万円

支払う税金は8万円になる

100万円の利益が出た時点で、既に20万円の税金を支払っているので

差額分の12万円が返金される

60万円を「損出し」した後で、配当 + 売却益 の合計利益が100万円 出た場合

・合計利益 = -60万円 + 100万円 = 40万円

・税金 = 合計利益 × 20% = 8万円

支払う税金は8万円になる

利益が出た後で、「損出し」した場合と支払う税金は同じである。

上の例では「損出し」したことによって、12万円も支払う税金に差が付きました。

20%という税金の威力がハンパないので、「こんなにお得なのか!」

ということが分かったかと思います。

先述している通り、「特別口座 源泉徴収あり」であれば、ここまでの面倒な計算や税金の納税・還付まで自動でやってくれます。

「損出し」における3つの注意点

「損出し」するにあたり、3つの注意点を抑えておきましょう。

- 「損出し」したその日に買い戻しは厳禁

- 【損出し期限】 12月の最終営業日から2営業日前までに行うこと

- 株の保有期間がリセットされ、長期保有が条件の株主優待が貰えなくなる可能性

- NISAは「損出し」の対象外

それぞれ詳しく説明していきます。

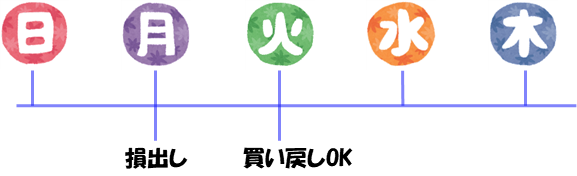

「損出し」したその日に買い戻しは厳禁

「損出し」した日に、買い戻しをしてはいけません。

買い戻しは翌営業日以降に行いましょう。

理由は売却した株の損失額と、買い戻した株の購入額で

購入単価を平均化されてしまい、損失額が少なく計算されてしまうためです。

株のルール上、仕方のないことなので

そういうものだと覚えておきましょう。

買い戻しの手順は、後述してますので

こちらを参照ください。

「損出し」の期限は?

「損出し」は、12月の最終営業日から2営業日前までに行いましょう。

その日を過ぎると、翌年で精算することになります。

2022年の場合は12月28日(水)が期限になります。

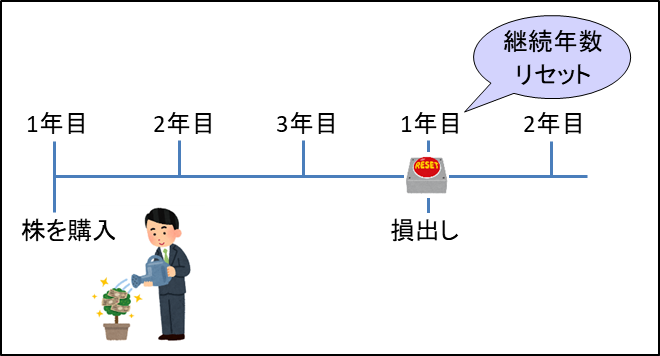

株の保有期間がリセットされ、長期保有が条件の株主優待が貰えなくなる可能性

銘柄によっては「〇〇年継続保有」と言った、長期保有が条件で株主優待が貰える場合があります。

このような銘柄を「損出し」した場合は、これまでの保有期間がリセットされてしまい

「今まで貰えていた優待が届かない…..」なんて可能性もあります。

しかし、銘柄ごとで保有期間の考え方・条件が違うため

全ての銘柄で起こりえる訳ではありません。

あくまでも貰えなくなる可能性を考慮して、「損出し」するようにしましょう。

NISAは「損出し」の対象外

NISAは非課税なので、NISA口座で買った株はそもそも税金が取られてません。

なので、「損出し」しても節税効果は全くありませんので、注意しましょう。

「損出し」と買い戻しの方法・手順

「損出し」した後に、買い戻す場合は注意点があると説明しましたが、実際に、どうやって買い戻せば良いか解説します。

やり方は下記の2点あります。

- 現物で翌営業日以降に買い戻す方法

- 信用買いを活用する方法

では、さっそく詳細の説明をしていきます。

現物で翌営業日以降に買い戻す方法

このやり方は非常に簡単で、以下の手順で行いましょう。

- 「損出し」する銘柄を売却する

- 翌営業日以降に同じ銘柄を買い戻す

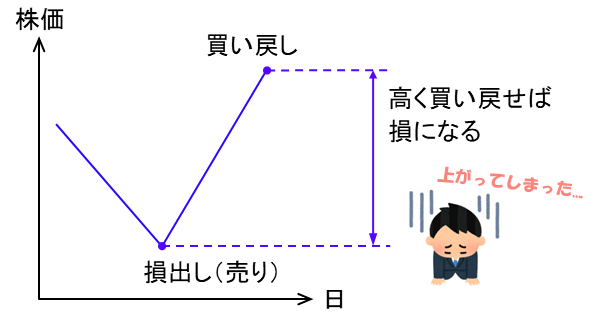

ただし、翌日以降に株価が上がってしまったら

「損出し」で売ったときより、高い株価で買い戻すことになるので

その分損してしまうデメリットがあります。

そのデメリットを解消できるのが、次に紹介する

信用買いを活用する方法です。

信用買いを活用する方法

この方法では、「損出し」で売却したときと、同じ価格で買い戻せるメリットがあります。

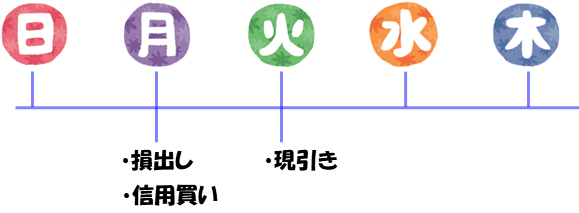

- 「損出し」する銘柄を売却する

- 同じタイミングで信用買い

- 翌営業日以降に信用買いした株を現引き

信用手数料が掛かるので、なるべく翌営業日に現引きするようにしましょう。

ちなみに、現引きとは信用買いでレンタルしてる銘柄を買い取って、現物と同じように自分の株として保有することです。

参考までに、同じタイミングで「損出し」と信用買いができる方法も紹介します。

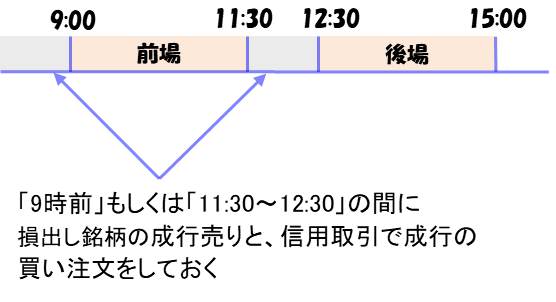

取引時間外に「損出し」による成行売りと、信用取引による成行買い注文をしておけば、同じ価格で売り注文・買い注文が可能になります。

取引時間外とは9:00以前、もしくは11:30~12:30のことを指します。

この方法を使えば、売り注文 → 信用買い注文 する間に変動する株価を気にすることはありません。

「損出し」後に確定益を出せなかったら?

その年の利益の合計よりも、「損出し」した金額の方が大きいまま

確定益を出せないまま「損出し」の期限になってしまった場合はどうなるのか?

要するに、確定益より損失の方が大きい状態で、翌年を迎えてしまった場合について解説します。

結論から言うと、確定申告すれば、翌年に損失額を持ち越すことができます。

このことを「繰越控除」と言い、3年間の持ち越しが可能です。

ただし、繰越控除するには毎年確定申告が必要になり、3年持ち越すには3回の確定申告が必要になります。

具体例で解説します。

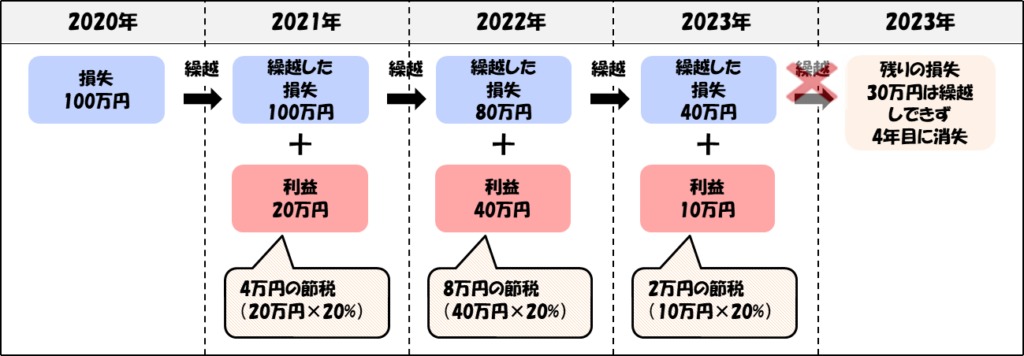

【2020年】

- 確定益と損失のトータルが-100万円だったので確定申告して、繰越控除した。

【2021年】

- 確定益と損失のトータルで+20万円の利益を出すことができた。

- 本来であれば、利益の20%で4万円の税金を支払うが、繰越控除によって税金は0円になった。

- 残りの繰越控除 = 100万円 - 20万円 = 80万円

- 確定申告して、翌年に80万円の繰越控除をした。

【2022年】

- 確定益と損失のトータルで+40万円の利益を出すことができた。

- 本来であれば、利益の20%で8万円の税金を支払うが、繰越控除によって税金は0円になった。

- 残りの繰越控除 = 80万円 - 40万円 = 40万円

- 確定申告して、翌年に40万円の繰越控除をした。

【2023年】

- 確定益と損失のトータルで+10万円の利益を出すことができた。

- 本来であれば、利益の20%で2万円の税金を支払うが、繰越控除によって税金は0円になった。

- 残りの繰越控除 = 40万円 - 10万円 = 30万円

- しかし、2020年から繰越して3年間経つので、2024年には繰越しできない。

3年間で「損出し」した金額以上に利益を出さないと、もったいないので

その年に一気に「損出し」せず、翌年に分割するなど、計画的に「損出し」をするのもいいでしょう。

「特別口座 源泉徴収なし」や「一般口座」でも「損出し」できる?

「特別口座 源泉徴収なし」や「一般口座」でも確定申告すれば「損出し」でき、

得られる節税効果に、差はありません。

「特別口座 源泉徴収あり」と違って、納税や還付を自動でやってくれないので

確定申告をして、まとめて税金を精算することになります。

まとめ

「損出し」のメリットは十分伝えてきましたので、最後に注意点だけまとめます

- 買い戻しは「損出し」した翌営業日か、それ以降に行うこと

- 「損出し」は、12月の最終営業日から2営業日前までに行うこと

- 長期保有特典の銘柄は、保有期間がリセットされる可能性あり

- NISAは「損出し」の対象外

- 年間の確定益より、損失額の方が大きければ確定申告をして繰越控除すること

日本の株式税率はマジで高いので、「損出し」の方法はぜひ覚えて下さい。

実践して還付金の額を見れば、「何で今までやってこなかったんだ」と実感すると思います。

確定申告についてまとめた、こちらの記事でも節税の方法を紹介しています。

最後まで見ていただき、ありがとうございました。

コメント