日本M&Aセンターホールディングス(2127)は、株価は2年以上も下落が止まらない状態でホルダーにとっては阿鼻叫喚な状況です。

しかし、業績は好調で数年連続で過去最高の売上高を更新し続けています。

「業績はいいのに、なんで売られるの?」と思う人は多いはずです。

実際に私は、下落の途中で買ってしまって一度損切してます。そして、つい最近リベンジ買いしました。

その際に、株価の下落理由や、現在のリスク・リターンについて考察しているので、それらを本記事では展開したいと思います。

- 日本M&Aセンターの業績と株価のハイライト

- 株価下落の理由

- 買い時の考察

業績と株価のハイライト

日本M&Aは、中堅・中小企業に特化したM&Aコンサルティングの国内最大手企業です。地銀・信金・証券会社との業務提携により全国展開していて、最近では三菱UFJ銀行やTAKARA&COMAPNY、日本郵政グループなどの大企業とも業務提携しています。

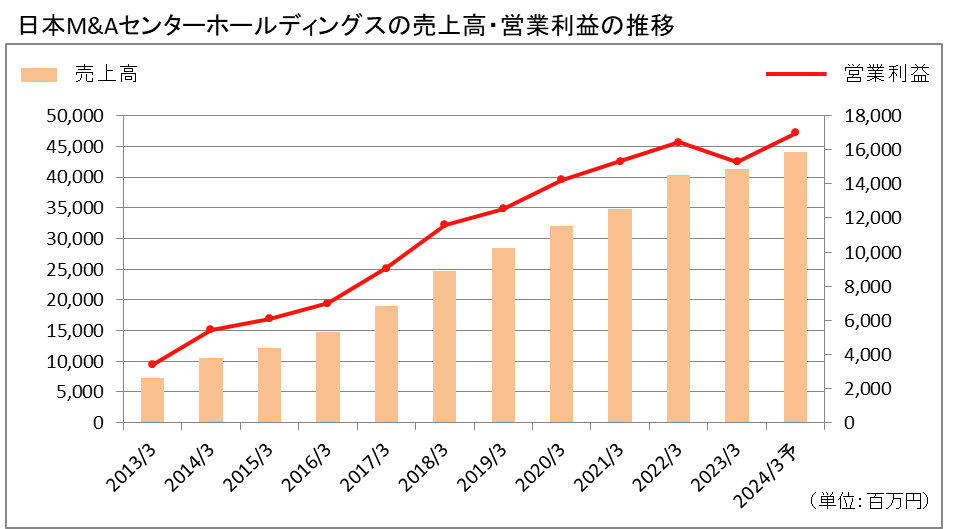

では、業績を見てみます。

売上高・営業利益は共に右肩上がりで成長していて、2023年に営業利益が落ち込んだものの、2024年には再び過去最高益を更新する見込みです。

| PER(予想) | 21.9倍 |

| PBR(実績) | 5.35倍 |

| 営業利益率(実績) | 37.03% |

| ROE(実績) | 18.72% |

| ROA(実績) | 15.79% |

| 自己資本比率 | 82.8% |

| 配当利回り(予想) | 3.2%(13期連続) |

| 配当性向(実績) | 77.3% |

| 株主優待 | 100株以上かつ1年以上継続保有で米5kg |

PERとPBRについては、一般的な適正値(15倍)より高めでバリュー株と比べると、やや割高感はあります。ですが、2021年のピークではPER:92倍、PBR:22倍だったことを踏まえると、かなり落ち着いてきたと言えます。

ROE、ROA、営業利益率は非常に高く、稼ぐ力は申し分ないです。

自己資本比率は82.8%と、財務の健全性もバッチリです。

現状の配当利回り3.2%で、高配当と言える状況です。配当性向は77.3%と高めの水準ですが、M&A業界はメーカと違って設備投資が不要なので、問題無いと考えてます。

ということで、業績面は懸念点はパッと見てナシです。

株価を見てみましょう。

株価は2年間の長期下落トレンドが続いていて、現在(2023/8/18)の株価は2017年以来の安値圏になってます。

以上のように業績は良いのに、なぜか大暴落な状況です。

この理由を次のパートで見ていきましょう。

株価の下落理由

株価下落の理由を探っていきます。

現在は高配当株が人気化していて、日本M&Aのようなグロース株はそもそも逆風になってるのですが、更にこの銘柄固有の下落要因として以下の3点が挙げられます。

まず1つ目の理由は、不祥事発覚による株価下落です。

2021年12月20日の引け後に不正疑惑が報道され、翌日の21日は10%超の大幅な下落をしています。

そして、2022年2月14日に不正を認め公表しています。

このときの株価はそんなに反応していなくて、既に不正を織り込んでいたわけですが、既に長期の下落トレンドが形成されていました。

不正の内容は、契約書の偽造や不正計上です。高い成長を掲げる経営陣の要求に応えるため、過去約5年間にわたり、営業部門で83件の不正を行っていたとのことです。

現在は再発防止を徹底していると会社側から説明がありますが、本当に体質が変わるかは、まだまだこれからです。

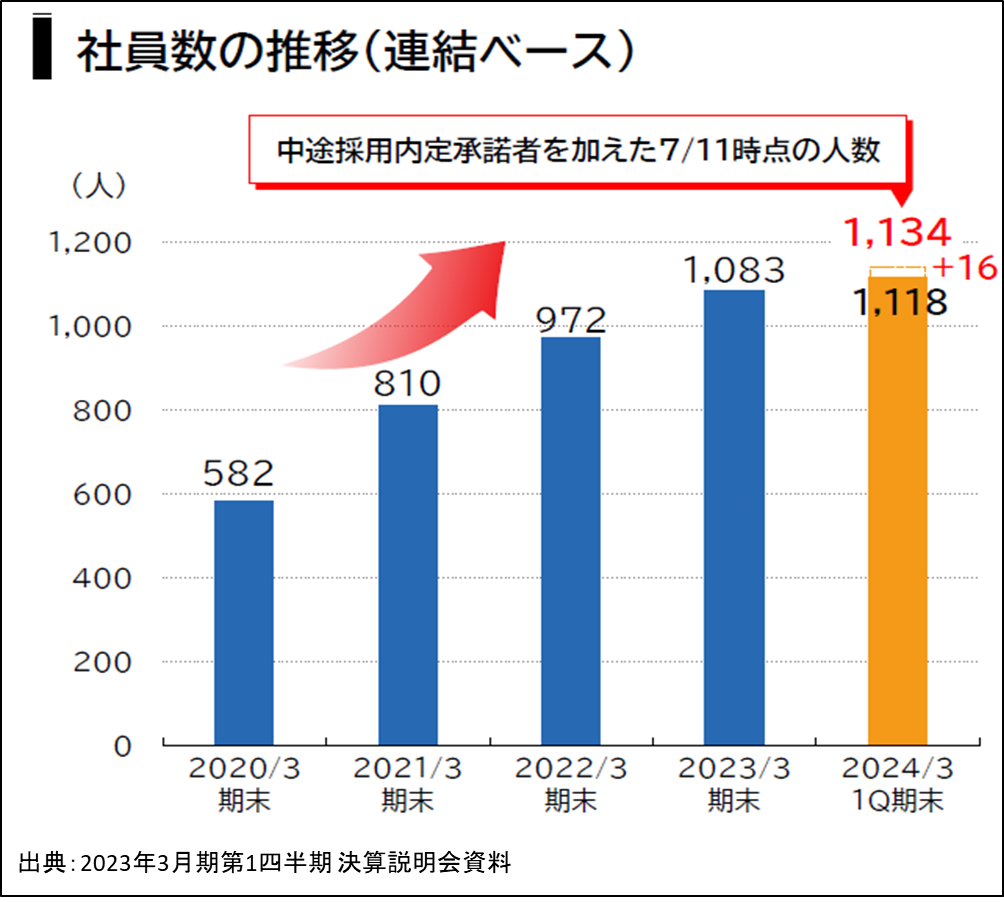

2つ目の理由は、社員が相次いで辞めていってしまったことです。

M&A業界は営業活動がメインとなるので、社員の増減はメーカ以上に売上影響度が大きいです。

特にキーパーソンが1人辞めてしまうだけで、売上が大きく減ると言われていますが、退職が相次いだことで売上にも響いてしまったようです。

そもそも、この社員流出というのは、不正会計の際に部長は解雇したのに、役員は減俸だけという処分の不平等さに失望した社員が会社を去っていったとのことです。

最新の決算資料を見ると、人員確保で社員数は当時以上に増えているので、会社側も対策を講じていることが伺えます。

3つ目の理由は、M&A市場の競争激化によって1案件あたりの成約報酬の単価が下がっていることです。

これまでと同じ労力でも、得られる収益が下がったということで、営業利益率の低下に繋がっています。

直近(2023/07/28)に発表された第一四半期の決算では、営業利益率が前年同期比で-52.6%だったこともあり、ストップ安まで売られ株安に拍車を掛けてます。

買い時はいつ?

では、肝心な買い時について考察します。

結論から言うと、私にとっての買い時は今です。

今の価格が自分のリスク許容度の範囲内であるため、このような表現をしてます。

人によってリスク許容度は異なるので、買いのタイミングも違ってきます。

実際に以下のようなリスク・リターンを整理して、私は723円で100株買ってます。

【リスク】

現在の700円くらいで買ったとして、仮に株価が半値になったとしても100株なら-35000円。それ以上の下落の可能性もゼロではないけど、限度は-70000円。

減配・優待廃止・悪い決算があった場合は、数年の株価停滞リスクもあり。

【リターン】

現在の配当利回りは3.2%で高配当化している。さらに1年以上の保有で米5kgが優待で貰えるので、長期で保有しやすい状況。

株価の方は、ピークから1/5まで値下がりをしているので、テクニカル的な反発でも1.5倍~2.0倍は狙えそう。業績も順調に成長しているので、実体を伴った株価成長にも期待できる。

以上のリスクに対して、リターンが見合っているので買いと判断してます。

しつこいようですが、人によってリスク許容度は大きく異なるので、-35000円や-70000円の損失が許容できない人は、まだ買うべきではないです。

それに、株価も何年で回復するか分からないので、長期で持つシナリオも視野に入れないといけません。

ちなみに、もう少し慎重に買い進めるなら以下のタイミングを待つのもアリだと思います。

PERは15倍が適正と言われていますので、ここを意識する投資家は多いです。PERが15倍だと株価は450円になる計算です。

つまり、この考え方では450円が買いのタイミングだということです。

もう1つは決算の進捗を待つ考えです。

先日の第1四半期の決算では、売上の進捗が想定以上に悪くストップ安まで売られました。

会社側は残りの9ヵ月(2Q以降)で巻き返せると言ってますが、今後の決算でも進捗が悪ければ、売られる可能性は大です。

このリスクを嫌うのであれば、決算後に買っても遅くはありません。

以上のように、リスク・リターンを整理してから、買い時を探る方法はけっこう有効だと思うので、この銘柄に限らず試してみて下さい。

今回の日本M&Aの分析や、考察が皆さんの参考になれば幸いです。

本記事は以上になります。

皆さんの投資に、少しでも参考になれば幸いです。

最後に、私の書いた考察通りに必ず株価が動く訳ではありませんので、その点をご了承いただいた上で、投資の際は自己責任でお願い致します。

最後まで御覧いただきありがとうございました。

コメント