こんな人にオススメの記事

- 暴落相場をチャンスに変えたい

- 長期投資にオススメな銘柄を知りたい

- 銘柄選定の知識を付けたい

ここ最近、日経平均がダラダラ下がって憂鬱な人も多いのではないでしょうか?

大きく上がったと思えば、すぐに下がってしまったりと難しい展開が続いてます。

しかし、日経平均が暴落する場面でも、私はかなり楽しめてます。

「なに強がってんすかww」

って思うかもしれませんが、誰でも簡単に楽しめるようになります。

理由はシンプルで、超優良株が安値で買えるチャンスだからです。

優良株をいくつも監視していれば、暴落のたびに

「狙っている価格まで下がるかもしれない!」

と期待できるわけです。

そこで今回は、私が選んだ5つの超優良株を紹介します。

また、銘柄の選定基準にした4つの指標についても紹介していきます。

なお私の投資歴は11年で、これまでの経験や知識から役立つ情報を発信していきたいと考えてます。

重視した4つの指標

まずは、選定にあたり重視した4つの指標を紹介します。

- ROE:10%以上

- ROA:5%以上

- 自己資本比率:70%以上

- 連続増配:10期以上

ここまで厳しい条件が満たせてれる企業は、かなりの高確率で株価は上昇基調にあります。

✓ROE・ROA

ROEとROAは、いわゆる稼ぐ力を示す指標です。

ROEは10%以上、ROAは5%以上あれば高水準と言われてます。

数値が高いと限られた資金で効率良く収益を生み出せていることになり、これらの数値が高い企業は、長期で株価が上昇する傾向が強いです。

ROEとROAの重要性については、こちらの記事で詳しく解説してます。

✓自己資本比率

会社の財務健全性を測る指標で、50%以上あれば倒産リスクは低いと言われます。

自己資本比率が小さいと、実態は収益性が無いのに、ROEの数値が高く算出されてしまうので、ROEの妥当性を確認するためにも欠かせない指標です。

✓連続増配

連続増配は毎年着実に株主還元をして、安定した収入源になるか見極める指標です。

長期投資をするなら、少し経営が悪化しただけで、すぐに株主を道連れにして減配する企業に投資する価値はありません。

連続増配をしている企業は、配当だけでなく株価の上昇にも期待できるので、個人的に最も重要と考えてます。

では、これらの条件を満たす優秀な銘柄を紹介します。

ショーボンドホールディングス(1414)

まず最初の銘柄は、ショーボンドホールディングスです。

2008年に上場した、インフラの補修・メンテナンスに特化した建設セクターの企業です。

インフラが主力であることを考慮すると、景気に左右されにくいディフェンシブ銘柄となります。政府が国土強靭化計画を進めていることもあり、今後も安定した需要が期待できます。

それでは、指標を見てみましょう。

【2022年実績】

- ROE:13.37%

- ROA:10.88%

- 自己資本比率:80.2%

- 連続増配実績:14期

ご覧の通り、めちゃくちゃハイステータスです。

収益力・財務健全性・株主還元のどれを見ても申し分無いですね。

指標は全て高水準でしたが、どんな業績になっているか見てみましょう。

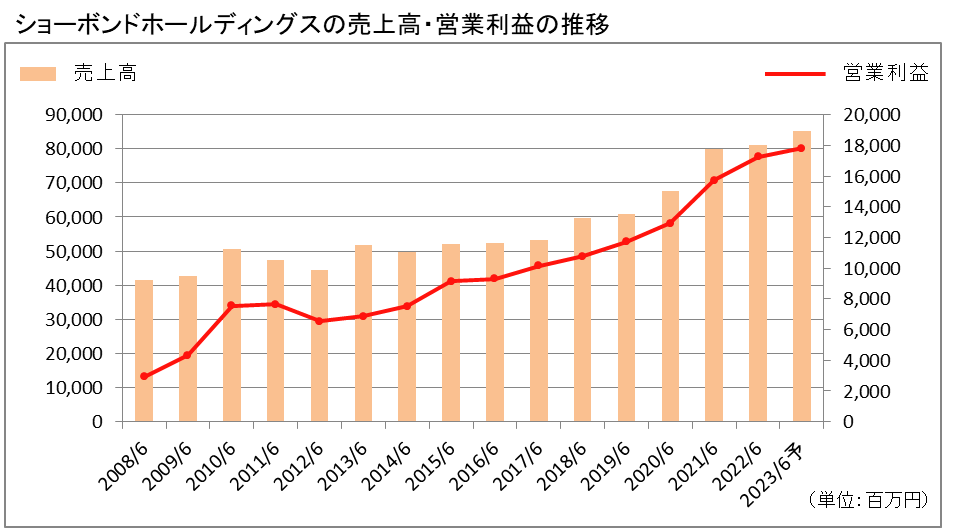

売上高・営業利益の推移

売上高・営業利益の推移をチェックしてみましょう。

| 2022/6(実績) | 2022/6(予想) | |

| 営業利益率 | 21.27% | 20.89% |

- 営業利益率が10%以上あること

- 売上高・営業利益の業績が右肩上がりで推移していること

営業利益率は10%を優に超え、業績は綺麗な驚くほど綺麗な右肩上がりなので、業績推移は全く問題ありません。

この推移で非常に素晴らしい点は、売上高に伴って営業利益も伸びていることです。

営業利益は本業の儲けを表す指標なので、売上高だけが上がっていても営業利益が伴っていなければ、事業が軌道に乗っているとは言えません。

つまり、ショーボンドホールディングスは強い事業内容を有していると言えますので、今後の業績拡大にも期待できると考えます。

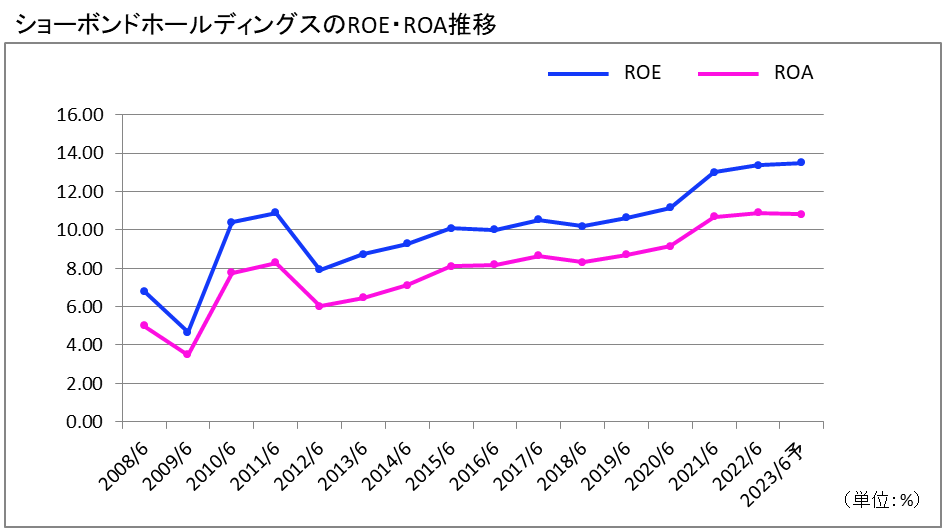

ROE・ROAの推移

ROE・ROAの推移をチェックしてみましょう。

| 2022/6(実績) | 2022/6(予想) | |

| ROE | 13.37% | 13.49% |

| ROA | 10.88% | 10.82% |

- ROEが10%以上、ROAが5%以上で長年推移していること

10年以上に渡りROEが10%以上、ROAが5%以上で長年推移しているので、ROE・ROAの推移も全く問題ありません。

むしろ、右肩上がりに推移しているので、年々収益力が上がっていることが分かります。

長年これだけ高水準な状態を維持できていれば、今後も安定した収益が見込めそうです。

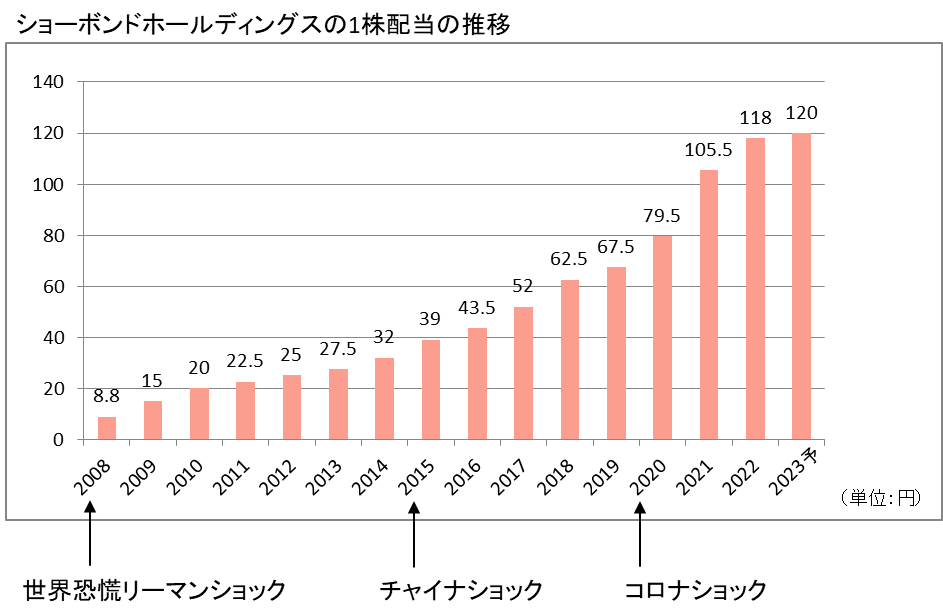

配当の推移

配当の推移をチェックしてみましょう。

| 2022/6(実績) | 2022/6(予想) | |

| 1株配当 | 118円 | 120円 |

| 配当性向 | 51.1% | 50.0% |

| 連続増配年数 | 14期 |

| 配当利回り(2022/10/19) | 1.87% |

- 連続増配が10期以上あること

連続増配に関しては、既に述べている通り、全く問題ありません。

2008年に上場してから毎年増配を続けており、15期も連続増配の予定です。

配当性向は50%以下であればベストですが、収益性も高い企業なので、まあ問題ないでしょうと考えてます。

リーマンショック、チャイナショック、コロナショックと言った、これまでの世界経済の暴落局面でも増配を続けているので、今後も安定した配当が期待できそうです。

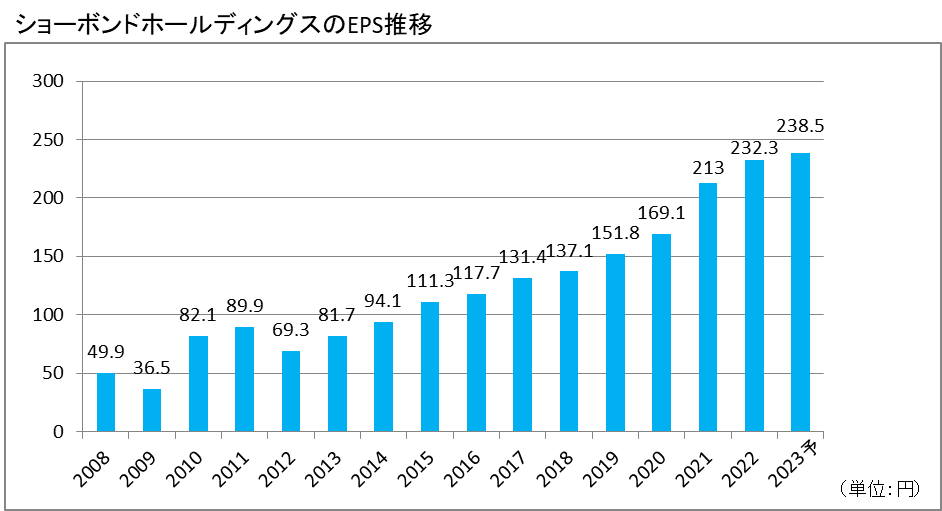

株価・EPSの推移

株価とEPSの推移をチェックしてみましょう。

| 2022/6(実績) | 2022/6(予想) | |

| EPS | 232.3円 | 238.5円 |

| 株価(2022/10/19) | 6470円 |

- EPSが右肩上がりで推移していること

EPSは、綺麗な右肩上がりで順調に成長しているので、全く問題ありません。

一見、「株価が上がりすぎている?」

と思うかもしれませんが、EPSが成長しているので、株価の上がり方も適切であると考えれます。

むしろ、「日経平均とかダウ平均って、暴落してたんですか?w」

と言わんばかりの株価の強さで、景気に左右されにくい値動きは安心感があります。

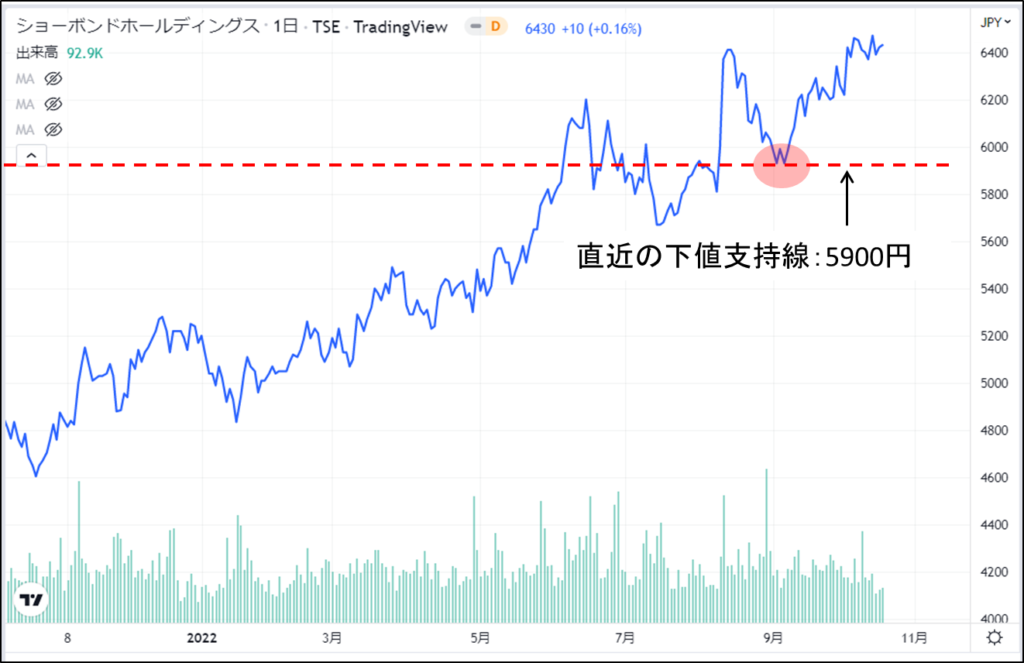

狙い目

現在の業績から、私が買いチャンスと考える狙い目は、5900円です。

(あくまで、私個人の見解です。)

理由は、直近のサポートラインが5900円であり、尚且つ配当利回りが2.0%になる水準だからです。

これだけの好業績で株価も強いことを考えると、利回り3%を超えることは無いと見込んで、この狙い目としました。

今後の増配で利回りが上がれば、もっと高めでも買っていきたいと思ってます。

日産化学(4021)

2つ目の銘柄は、日産化学です。

創業が1887年と歴史は長く、化学セクターで日経225銘柄に採用されている巨大企業です。

液晶材料を中心にした機能性材料や、農薬などの農業化学品など、取り扱い製品は幅広いです。

ROEを重視して収益力を高めることを決算短信でも明記しています。

それでは、指標を見てみましょう。

【2022年実績】

- ROE:19.16%

- ROA:14.22%

- 自己資本比率:73.6%

- 連続増配実績:10期

日産化学も、非常に素晴らしいステータスです。

決算短信で明言しているだけあって、収益力の高さが目立ちます。

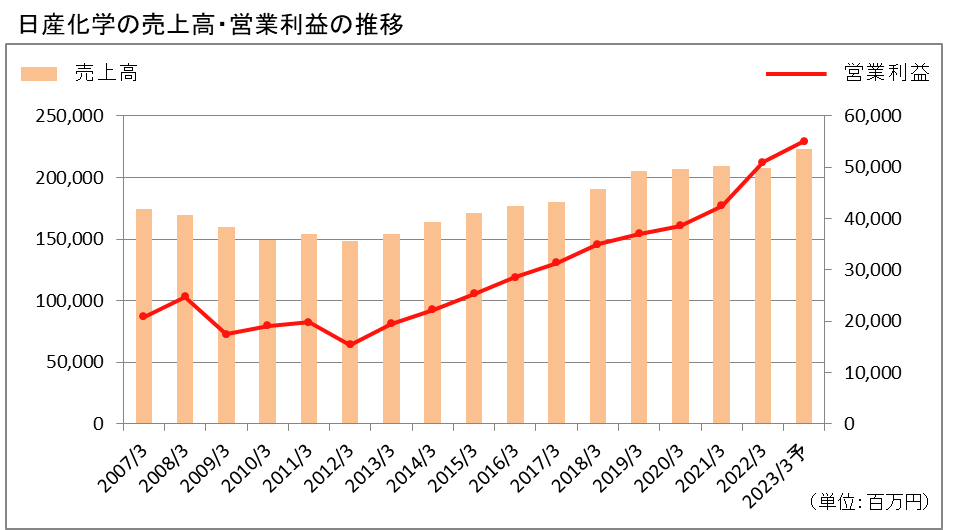

売上高・営業利益の推移

売上高・営業利益の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| 営業利益率 | 24.50% | 24.68% |

- 営業利益率が10%以上あること

- 売上高・営業利益の業績が右肩上がりで推移していること

営業利益率は20%を超えており、売上高・営業利益ともに綺麗な右肩上がりなので、業績推移は全く問題ありません。

2008年のリーマンショックでも業績がそこまで落ち込んでいないことから、今後も景気の煽りを受けずに安定した売上げを期待できそうです。

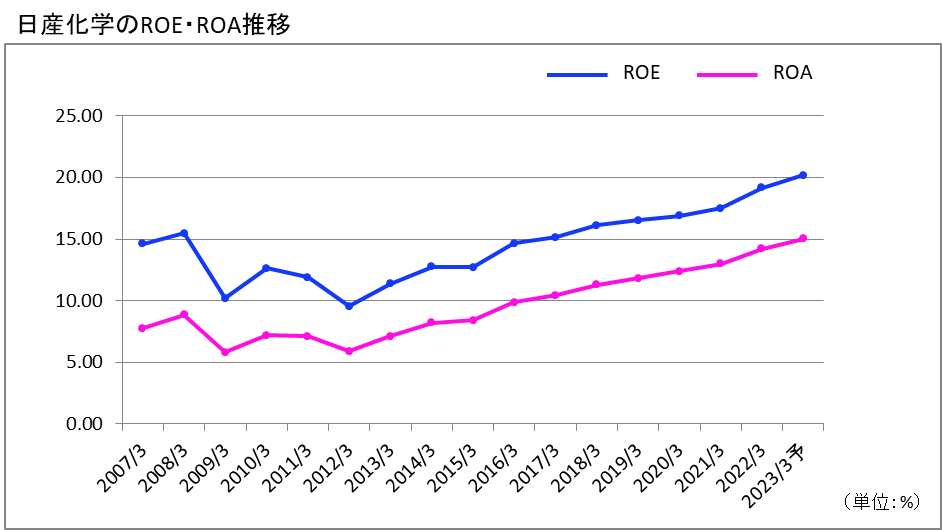

ROE・ROAの推移

ROE・ROAの推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| ROE | 19.16% | 20.18% |

| ROA | 14.22% | 15.04% |

- ROEが10%以上、ROAが5%以上で長年推移していること

日産化学も10年以上に渡り、高水準で推移しているので、ROE・ROAの推移も全く問題ありません。

右肩上がりに推移しているので、収益性も今後さらに伸びると思います。

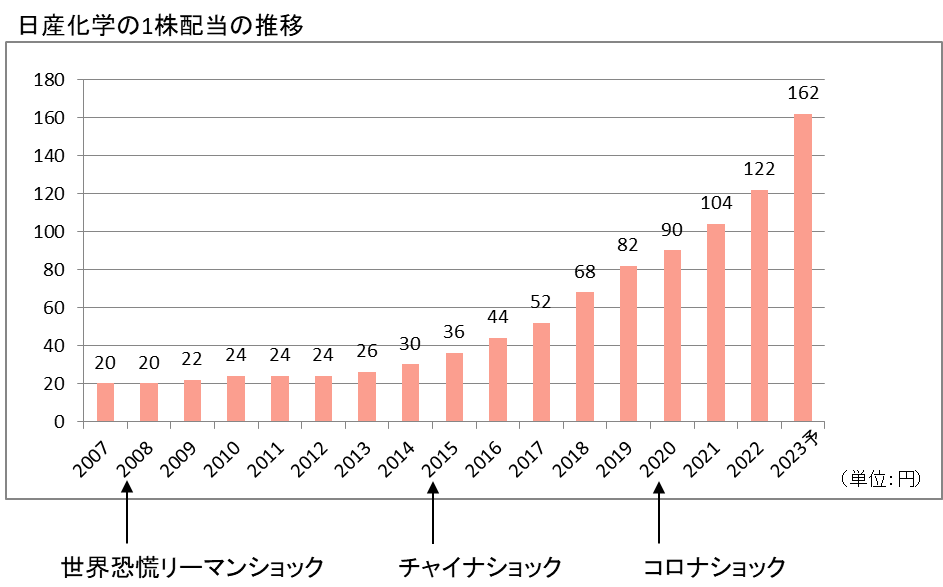

配当の推移

配当の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| 1株配当 | 122円 | 162円 |

| 配当性向 | 44.9% | 54.8% |

| 連続増配年数 | 10期 |

| 配当利回り(2022/10/19) | 2.39% |

- 連続増配が10期以上あること

配当金額の据え置きが見られますが、10年連続増配と言うことで、全く問題ありません。

2013年から連続増配を続けており、11期も連続増配の予定です。

日産化学の凄いところは、28年間減配していないところです。

過去に何度もあった経済ショックでも、配当額を維持できるのは、株主還元への姿勢が強いことの現れです。

日産化学のような株主還元の強い企業は、個人的に大好きです。

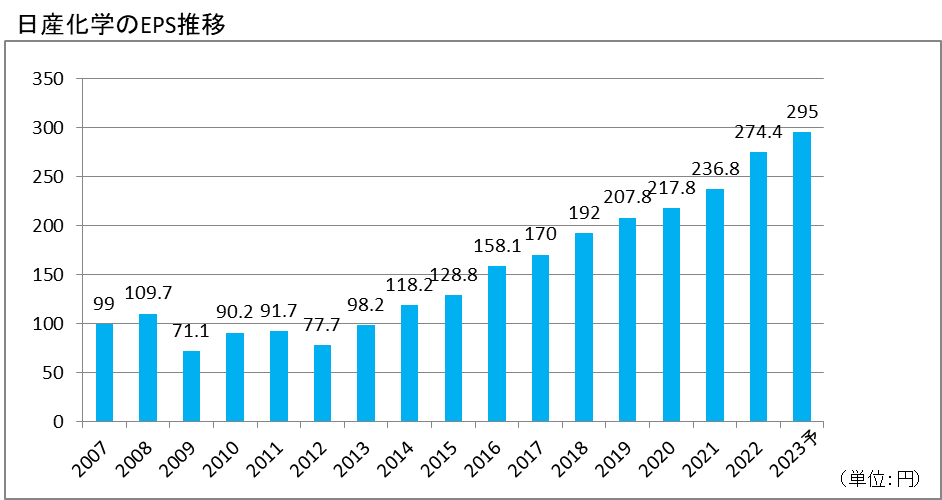

株価・EPSの推移

株価とEPSの推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| EPS | 274.4円 | 295.0円 |

| 株価(2022/10/19) | 6800円 |

- EPSが右肩上がりで推移していること

EPSは右肩上がりで順調に成長しているので、EPSの推移も全く問題ありません。

株価もEPSの上昇に伴って、綺麗に上がっています。

EPSが成長しているので、今後も株価の値上がりが期待できると思います。

狙い目

現在の業績から、私が買いチャンスと考える狙い目は、6000円です。

(あくまで、私個人の見解です。)

直近のサポートラインは6000円なので、できればこの価格まで引き付けたいです。

株価6000円だと配当利回りは2.7%になるので、この業績であれば個人的には満足です。

コムチュア(3844)

3つ目の銘柄はコムチュアです。

2007年に上場し、クラウドやDXにを強みにした情報・通信セクターの企業です。

IoTシステム、人工知能と言った先進技術にも取り組んでおり、これからも業界規模の拡大見込まれる分野で攻勢を強めています。

それでは、指標を見てみましょう。

【2022年実績】

- ROE:19.23%

- ROA:14.21%

- 自己資本比率:73%

- 連続増配実績:15期

コムチュアも収益性が強い優良企業です。

決算説明資料でも、ROE向上や株主還元について明言しているので、投資家を意識した経営スタイルは魅力的です。

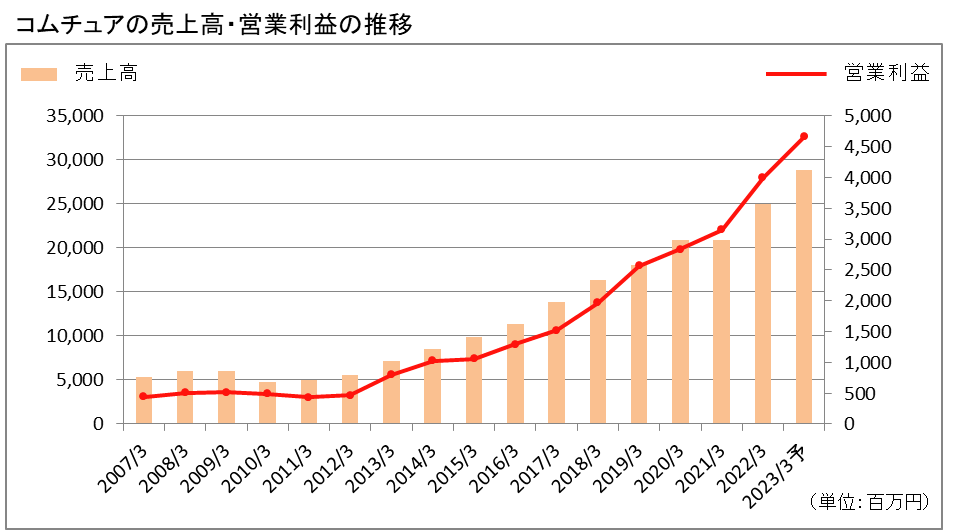

売上高・営業利益の推移

売上高・営業利益の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| 営業利益率 | 15.99% | 16.18% |

- 営業利益率が10%以上あること

- 売上高・営業利益の業績が右肩上がりで推移していること

営業利益率は10%を超えており、売上高・営業利益ともに綺麗な右肩上がりなので、業績推移は全く問題ありません。

上場した翌年に、いきなりリーマンショックを受けた時代背景ですが、そんな経済危機をもろともせず2008年は増収増益になっており、その後も大きく下振れることなく、順調に成長しております。

景気に左右されにくい銘柄は、安心して長期保有がしやすいです。

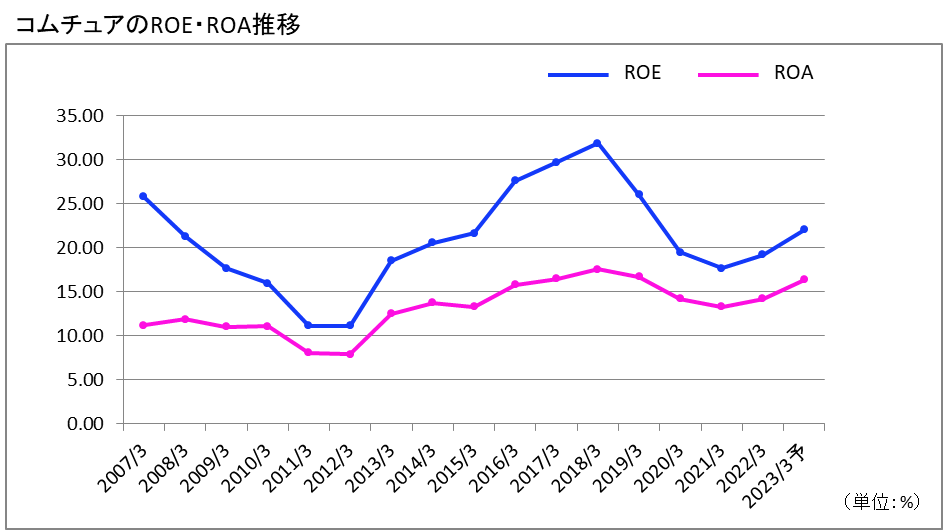

ROE・ROAの推移

ROE・ROAの推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| ROE | 19.23% | 22.09% |

| ROA | 14.21% | 16.39% |

- ROEが10%以上、ROAが5%以上で長年推移していること

推移は多少上下してますが、上場開始から常に高水準を保っており、ROE・ROAの推移も全く問題ありません。

今後もこの高い収益性は維持されていくと考えられます。

配当の推移

配当の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| 1株配当 | 37円 | 44円 |

| 配当性向 | 46.9% | 45.5% |

| 連続増配年数 | 15期 |

| 配当利回り(2022/10/19) | 1.84% |

- 連続増配が10期以上あること

先述している通り、連続増配についても全く問題ありません。

2007年に上場してから毎年増配を続けており、16期も連続増配の予定です。

配当性向は50%以下で、しっかり余力を残しているので、今後も増配に期待できると思います。

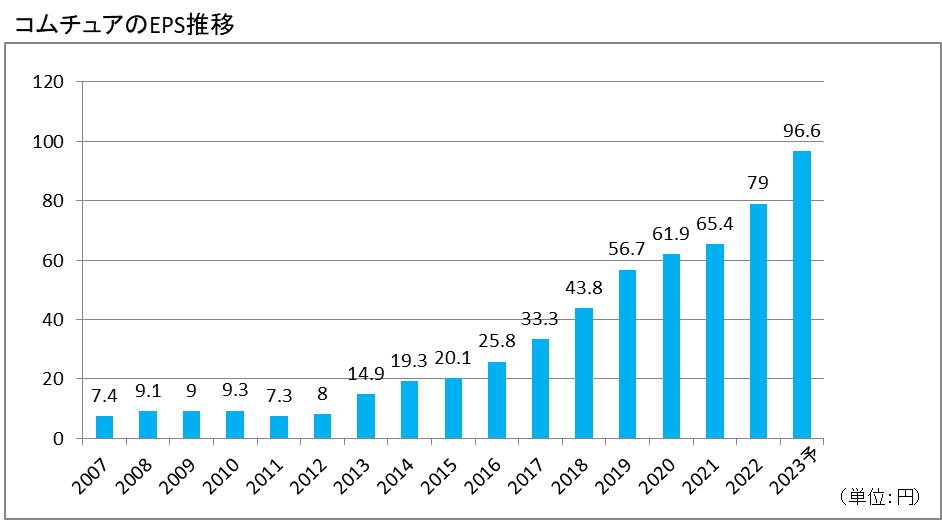

株価・EPSの推移

配当の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| EPS | 79.0円 | 96.6円 |

| 株価(2022/10/19) | 2399円 |

- EPSが右肩上がりで推移していること

EPSは右肩上がりで順調に成長しているので、EPSの推移も全く問題ありません。

株価も長期で右肩上がりになっており、綺麗なチャートです。

直近は値下がりしているようですが、こう言う時が正にチャンスだと思います。

狙い目

現在の業績から、私が買いチャンスと考える狙い目は、2200円です。

(あくまで、私個人の見解です。)

理直近のサポートラインが2200円で、尚且つ配当利回りがちょうど2.0%になる価格だからです。

狙い目まで下がって来たら、長期前提で積極的に買い向かいます。

トリケミカル研究所(4369)

4つ目の銘柄は、トリケミカル研究所です。

2007年に上場した、半導体材料・試薬を製造する化学セクターの企業です。

次世代製造プロセスやファインケミカルの研究・開発・製造を手掛け、独自技術に強みがある一方で、株価は景況に左右されやすい景気敏感株になります。

それでは、指標を見てみましょう。

【2022年実績】

- ROE:24.14%

- ROA:17.01%

- 自己資本比率:75.4%

- 連続増配実績:9期

これまで紹介してきた銘柄と同様に、トリケミカル研究所の指標もハイスペックな仕上がりになってます。

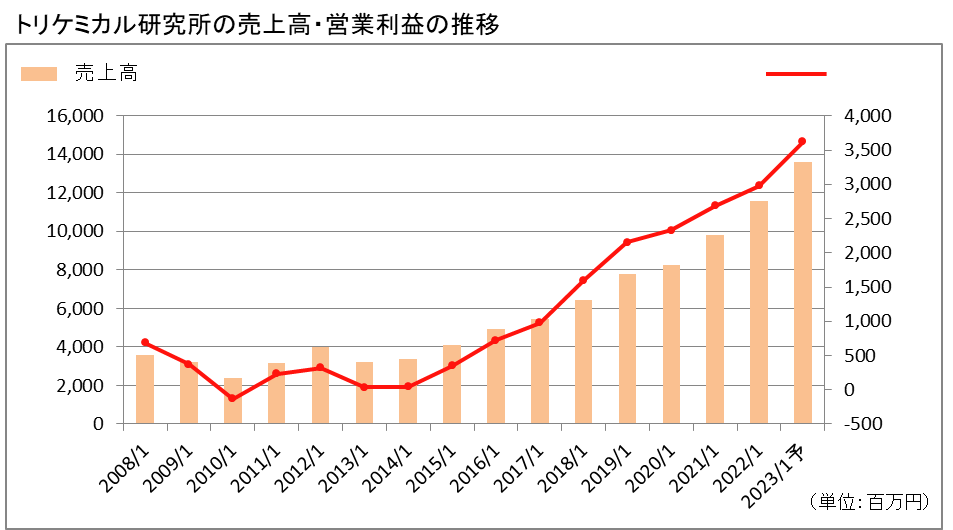

売上高・営業利益の推移

売上高・営業利益の推移をチェックしてみましょう。

| 2022/1(実績) | 2022/1(予想) | |

| 営業利益率 | 25.71% | 26.63% |

- 営業利益率が10%以上あること

- 売上高・営業利益の業績が右肩上がりで推移していること

営業利益率は20%台で、売上高・営業利益ともに綺麗な右肩上がりなので、業績推移は全く問題ありません。

半導体は景気敏感株の代表ですが、直近のコロナショックでも、業績が大きく凹むことなく順調に推移しており、半導体関連株の中では高い安定感があります。

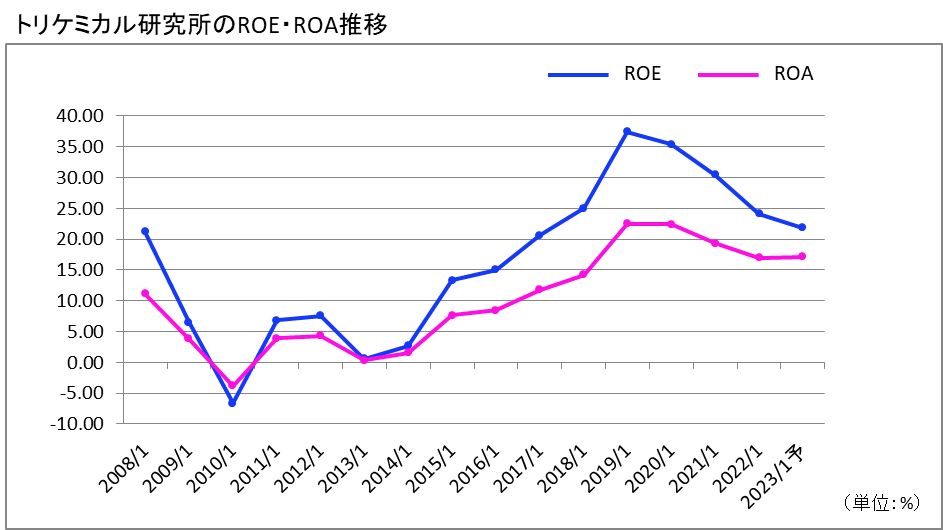

ROE・ROAの推移

ROE・ROAの推移をチェックしてみましょう。

| 2022/1(実績) | 2022/1(予想) | |

| ROE | 24.14% | 17.01% |

| ROA | 21.84% | 17.14% |

- ROEが10%以上、ROAが5%以上で長年推移していること

2010年は大きく落ち込んでいますが、2015年からROEが10%以上、ROAが5%以上を継続的に維持しているので、ROE・ROAの推移も問題ありません。

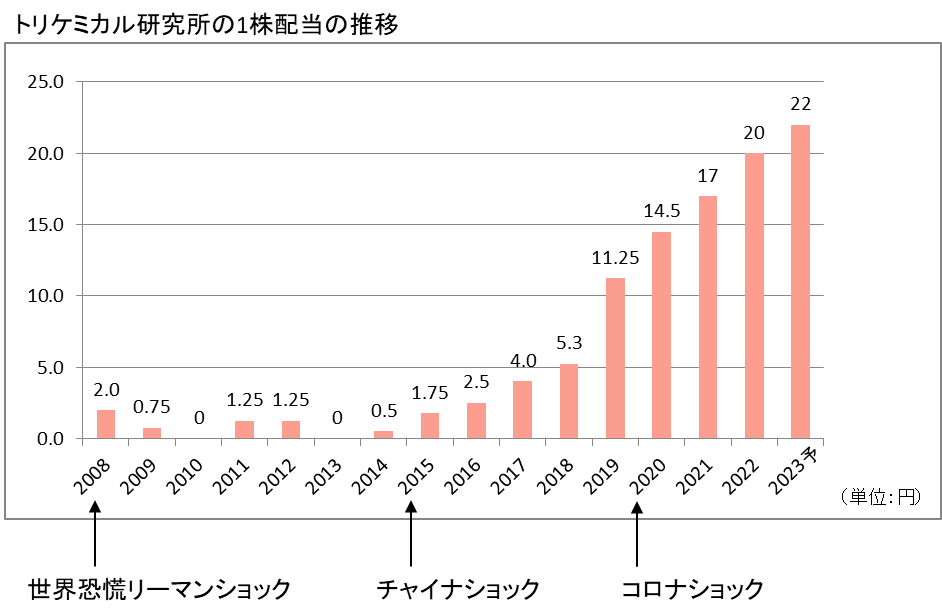

配当の推移

配当の推移をチェックしてみましょう。

| 2022/1(実績) | 2022/1(予想) | |

| 1株配当 | 20円 | 22円 |

| 配当性向 | 15.8% | 15.9% |

| 連続増配年数 | 9期 |

| 配当利回り(2022/10/19) | 1.11% |

- 連続増配が10期以上あること

連続増配に関して実績は9年連続ですが、10年目も増配予定なので、問題ありません。

これまでの銘柄と比較すると、会社の経営と配当が安定するまでに時間が掛かっているのは否めないです。

ただ、配当性向は16%程度であり、かなりの余力があるので増配の可能性は高いと考えます。

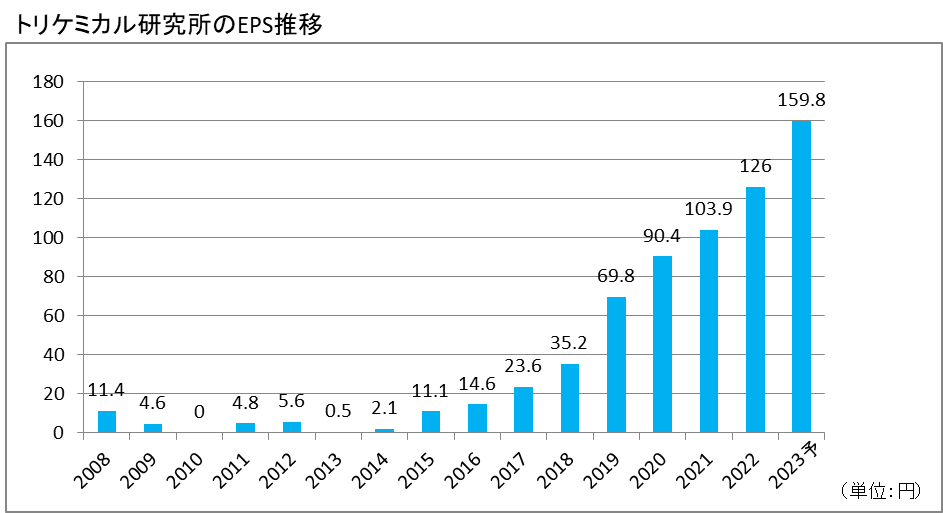

株価・EPSの推移

配当の推移をチェックしてみましょう。

| 2022/1(実績) | 2022/1(予想) | |

| EPS | 126.0円 | 159.8円 |

| 株価(2022/10/19) | 1985円 |

- EPSが右肩上がりで推移していること

配当推移と傾向は似てますが、2014~2015年あたりからEPSは、綺麗な右肩上がりで順調に成長しているので、全く問題ありません。

この推移を見ると、上場開始から数年は苦しんだ経営をした後に、中盤から波に乗っている感じが伺えます。

この調子で上がって行くと思いますが、半分上がって欲しいと言う期待がある銘柄です。

狙い目

現在の業績から、私が買いチャンスと考える狙い目は、1600円です。

(あくまで、私個人の見解です。)

景気敏感株なので、好業績に関わらず米国NASDAQの暴落に引きづられて、直近はかなり下げてきております。

徐々にチャンスが近づいて来ている状況で、1600円のサポートラインあたりで買っていきたいところです。

イー・ギャランティ(8771)

最後の銘柄は、イー・ギャランティです。

2007年に上場し、企業向けの信用保証サービスを提供する、その他金融セクターの企業です。

取引先が倒産などで、債務不履行になった場合に、イー・ギャランティが代わりに保証金を支払うと言った内容が提供サービスの1つで、保険に近い考え方です。伊藤忠系の企業になります。

それでは、指標を見てみましょう。

【2022年実績】

- ROE:14.47%

- ROA:10.30%

- 自己資本比率:71.9%

- 連続増配実績:14期

収益力・財務健全性・増配実績はどれも非常に高水準な数値です。

金融業は自己資本比率が低い特徴がありますが、イー・ギャランティは70%以上で高いのも好感材料の1つです。

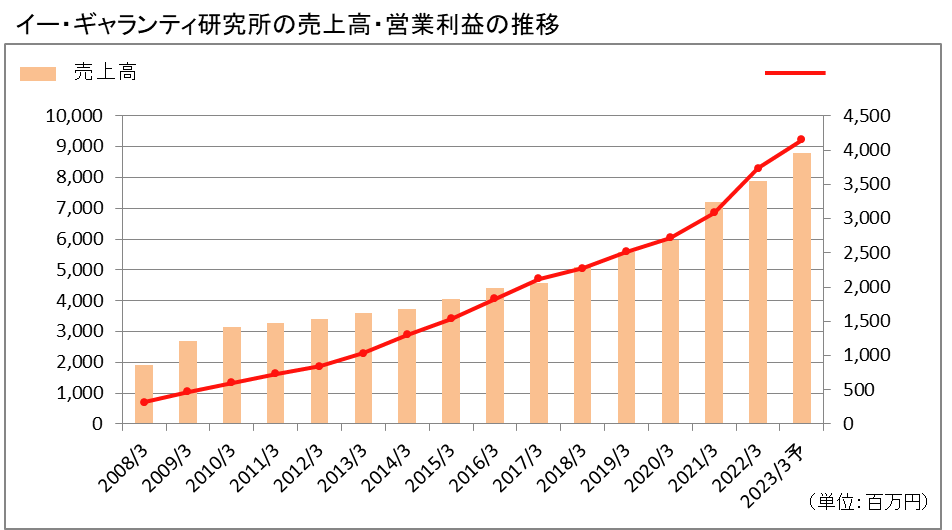

売上高・営業利益の推移

売上高・営業利益の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| 営業利益率 | 47.28% | 47.16% |

- 営業利益率が10%以上あること

- 売上高・営業利益の業績が右肩上がりで推移していること

営業利益率は驚異の40%超えで、物凄い利益率です。

言うまでもなく、業績推移は全く問題ありません。

上場から一貫して綺麗な右肩上がりの実績を出しているので、今後の成長にも期待ができます。

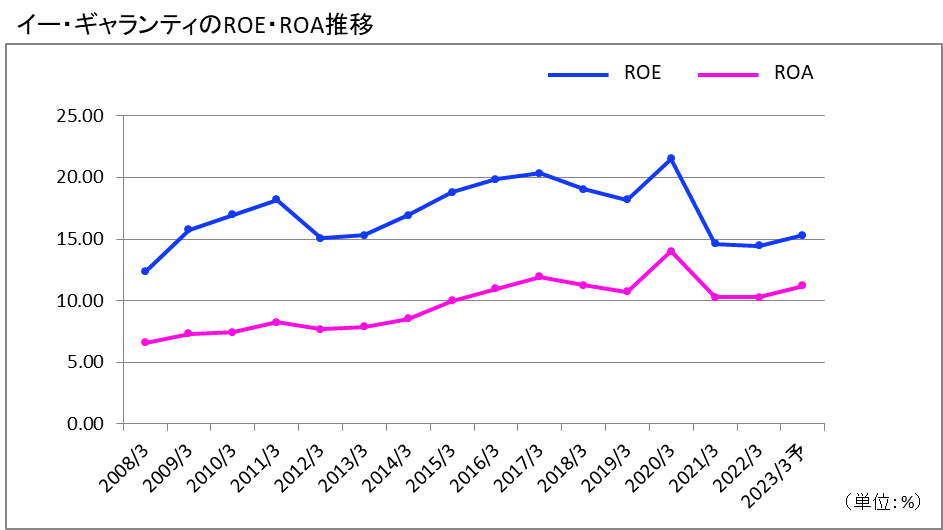

ROE・ROAの推移

ROE・ROAの推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| ROE | 14.47% | 15.31% |

| ROA | 10.30% | 11.22% |

- ROEが10%以上、ROAが5%以上で長年推移していること

上場してからずっとROE:10%以上、ROA:5%以上を維持しているので、ROE・ROAの推移も全く問題ありません。

安定して高収益を維持しているので、非常に競争力の高い企業と言えます。

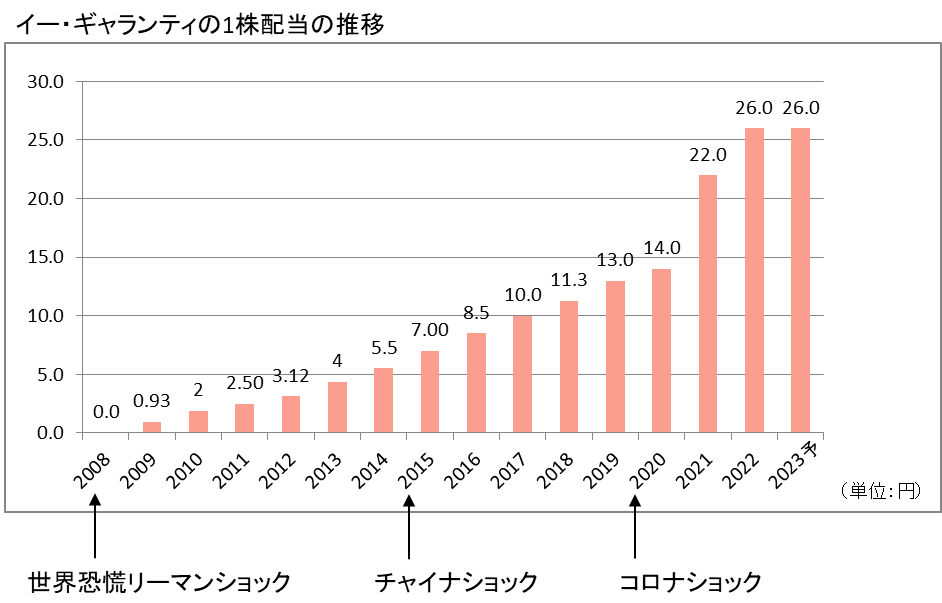

配当の推移

配当の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| 1株配当 | 26円 | 26円 |

| 配当性向 | 49.1% | 44.3% |

| 連続増配年数 | 14期 |

| 配当利回り(2022/10/19) | 1.08% |

- 連続増配が10期以上あること

連続増配に関しては、既に述べている通り、全く問題ありません。

配当性向は50%以下なので、しっかり余力も残しています。

上場直後は会社も若く、リーマンショックがあったので無配スタートですが、その後のチャイナショック、コロナショックの場面でも、しっかり増配してくれてます。

以上の実績や余力を考えれば、2023年は据え置き予想を出してきてますが、私個人としては増配を維持する可能性が高いと考えてます。

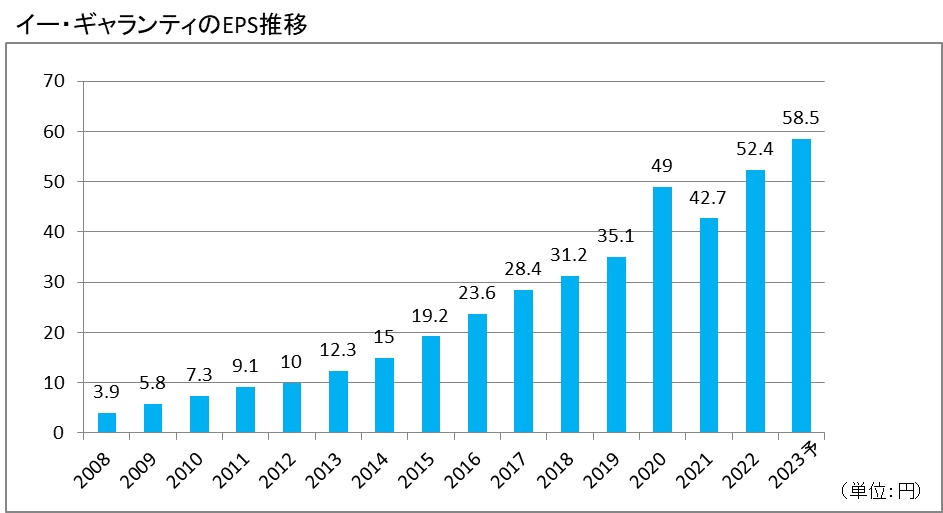

株価・EPSの推移

配当の推移をチェックしてみましょう。

| 2022/3(実績) | 2022/3(予想) | |

| EPS | 52.4円 | 58.5円 |

| 株価(2022/10/19) | 2382円 |

- EPSが右肩上がりで推移していること

EPSはしっかりと右肩上がりになっており、全く問題ありません。

株価の右肩上がりで順調に伸びていますが、この値動きで特徴的なのが、コロナショック時に逆行高になっている点です。

資金繰りが厳しくなる企業へ、販売債権の買取サービスを開始すると発表したのが急騰の要因らしく、イー・ギャランティの強さが際立ってます。

やはり、暴落局面では積極的に買っていきたい銘柄です。

狙い目

現在の業績から、私が買いチャンスと考える狙い目は、1800円です。

(あくまで、私個人の見解です。)

理由は、他の銘柄と同様に直近のサポートラインをターゲットにしているためです。

まだ成長途中の銘柄なので、利回りの低さは覚悟したうえで、長期投資で値上がり益を取りにいく目的で買うのが良いと考えてます。

まとめ

これまで紹介した銘柄の指標を下表にまとめました。

| ショーボンドホールディングス | 日産化学 | コムチュア | トリケミカル研究所 | イー・ギャランティ | |

| ROE | 13.37% | 19.16% | 19.23% | 24.14% | 14.47% |

| ROA | 10.88% | 14.22% | 14.21% | 17.01% | 10.30% |

| 自己資本比率 | 80.2% | 73.6% | 73% | 75.4% | 71.9% |

| 連続増配実績 | 14期 | 10期 | 15期 | 9期 | 14期 |

どの銘柄も長期で見れば、これからも株価は上がっていくと考えてます。

このような優良銘柄を監視銘柄に入れておけば、日経平均の暴落時でも、目標価格で買えるチャンスに変わり、相場を楽しむことができます。

最後に投資の最終判断は、自己責任でお願いします。

いかがでしたでしょうか。本記事は以上になります。

少しでも投資の参考になれば幸いです。

最後に、私の書いた考察通りに必ず株価が動く訳ではありませんので、その点をご了承いただいた上で、投資の際は自己責任でお願い致します。

最後まで御覧いただきありがとうございました。

コメント